De acordo com dados da empresa comercial Webull, cerca de 70% dos detentores de GBTC em tons de cinza provavelmente permanecerão com lucro. As ações médias foram compradas a US$ 27,82, cerca de 20% abaixo do preço atual no momento desta publicação.

O Dados Webull mostra o estado do trust no dia anterior à sua conversão para um ETF Bitcoin à vista e indica que 70% dos investidores tinham uma faixa de custo entre US$ 18,84 e US$ 27,24.

Em termos de distribuições, a primeira concentração de acionistas parece estar posicionada entre $33 e $40. Com o preço em US$ 34,9 no momento desta publicação, será interessante ver se o fundo dessa faixa atua como um suporte para o preço em meio a saídas contínuas.

A segunda concentração é bem menor, entre US$ 18 e US$ 21. Este grupo permanecerá lucrativo até que o preço do GBTC caia mais 39%.

Se o preço cair para este nível e seus ativos sob gestão sofrerem um declínio equivalente, testemunharemos mais 230.000 BTC chegando às mesas de balcão, no valor de cerca de US$ 8,9 bilhões até o momento desta publicação.

Tal queda deixaria a Grayscale com cerca de 350.000 BTC, que com uma taxa de administração de 1,5% ainda geraria aproximadamente US$ 200 milhões em receita se o Bitcoin mantivesse um valor de cerca de US$ 39.000. Isto sublinha a falta de pressão sobre a Grayscale para reduzir as taxas, juntamente com o potencial aparentemente ilimitado para os investidores da Grayscale realizarem lucros. Com poucos ingressos no ETF, o percentual de investidores no lucro é muito alto.

Assim, há certamente um argumento a ser feito de que a pressão da Grayscale sobre o preço do Bitcoin através da realização de lucros poderia ser tão severa quanto uma redução de quase 40%. Para os ursos na audiência, uma queda de 40% para o Bitcoin neste momento o levaria aos mínimos de maio de 2023, de cerca de US$ 23.000.

Potencialmente 100% dos investidores em tons de cinza lucrarão na conversão.

Desde a sua conversão, o ETF viu saídas consideráveis totalizando cerca de US$ 3,5 bilhões. Seus ativos sob gestão também caíram para US$ 22,1 bilhões (552.681 BTC) de um máximo acumulado no ano de US$ 29 bilhões (623.390 BTC) em 10 de janeiro. com o topo do mercado altista de 2021 em impressionantes US$ 44 bilhões (651 mil BTC).

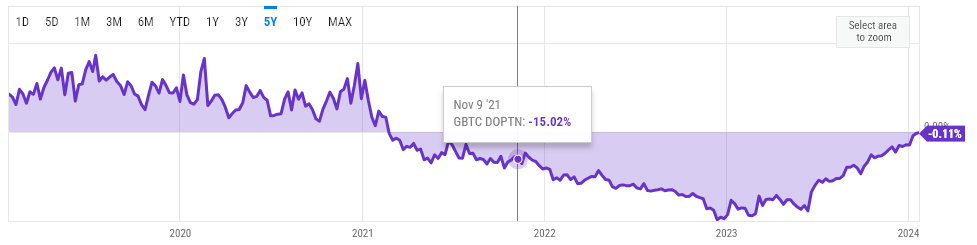

Curiosamente, mesmo no topo do mercado, as preocupações sobre a composição do trust resultaram na sua negociação com um desconto de 15% no seu valor patrimonial líquido (NAV), representando um preço máximo de cerca de 58.000 dólares em vez do preço à vista de 69.000 dólares. Este desconto continuou a aumentar até o início de 2023, atingindo -47% no seu nível mais baixo.

Através da aplicação e do eventual sucesso de sua conversão em um ETF Bitcoin à vista, o desconto praticamente desapareceu para apenas -0,11% em 23 de janeiro.

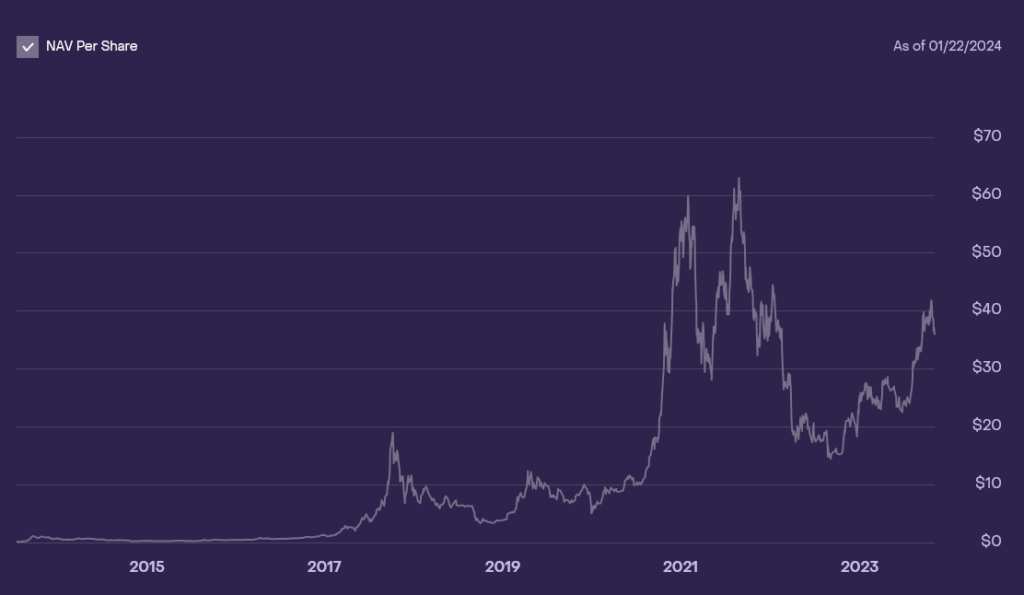

Curiosamente, o gráfico de distribuição de custos de posição de Webull acima indica que todos os investidores que compraram cerca de US$ 40,53 saíram do trust antes de sua conversão. Em comparação com o gráfico abaixo do preço histórico do NAV, o GBTC foi negociado principalmente acima de US$ 40,53 por cerca de 12 meses entre maio de 2021 e janeiro de 2022. No entanto, os dados da Webull sugerem que quando o trust fechou em 10 de janeiro, seu último dia antes de sua conversão para um ETF, 100% das ações eram lucrativas.

O gráfico TradingView abaixo apóia essa afirmação, pois fechou com seu preço mais alto em 17 meses. O que mais surpreende é a quantidade de investidores que já haviam saído do fundo depois de terem entrado com preços mais elevados ao longo de 2021.

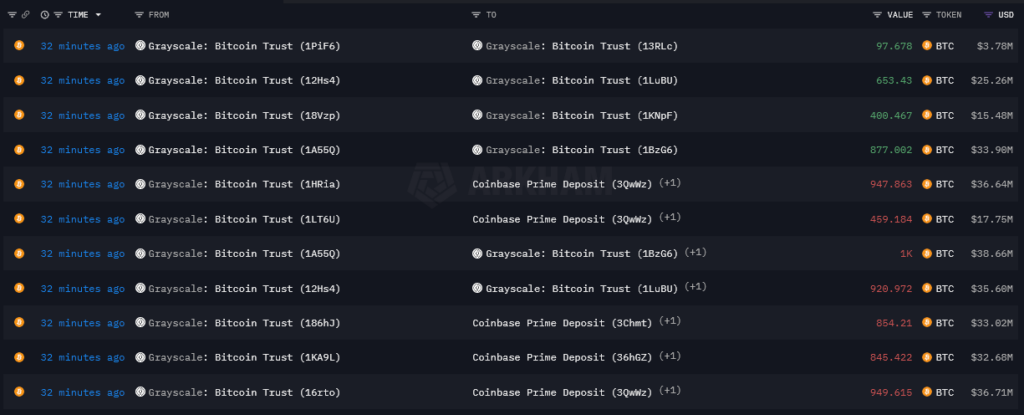

Após a revelação de que muitas das saídas do GBTC foram resultado de Liquidações FTX, muitos na comunidade Bitcoin ficaram animados com a perspectiva de desaceleração das saídas de ETF. No entanto, mais 17.000 BTC foram enviados para a Coinbase Prime hoje, 23 de janeiro, com saídas líquidas de cerca de 15.000 BTC, avaliadas em cerca de US$ 600 milhões.

O elevado número de investidores em posições lucrativas coloca o ETF numa posição precária para novas saídas. No entanto, o impacto que isso terá no preço spot do Bitcoin só será visto com o tempo. As negociações entre os emissores do ETF e sua contraparte comercial, a Coinbase, acontecem no mercado de balcão (OTC), tendo assim um efeito limitado diretamente no preço subjacente do Bitcoin.

Ainda assim, isso só é verdade enquanto houver compradores prontos para adquirir Bitcoin. Caso a liquidez OTC seque, o impacto nos preços poderá ser monumental. No entanto, dada a procura institucional por Bitcoin, não consigo imaginar investidores como Michael Saylor recusando a oportunidade de adquirir Bitcoin barato.

Analistas da Bloomberg como James Seyffart estimado apenas em cerca de 33% das saídas do GBTC estavam fluindo para outros ETFs. No entanto, se as liquidações da FTX terminarem, será interessante ver se os fluxos eventualmente serão superficiais e a maioria simplesmente mudará para fundos com taxas mais baixas, como Fidelity e BlackRock, que atualmente lideram o mercado. Recém-nascido Nove.