O relatório de dados on-chain desta semana da empresa de análise Glassnode analisa três eventos principais – o depegging do USDC stablecoin, saídas líquidas de capital e dados futuros de interesse aberto.

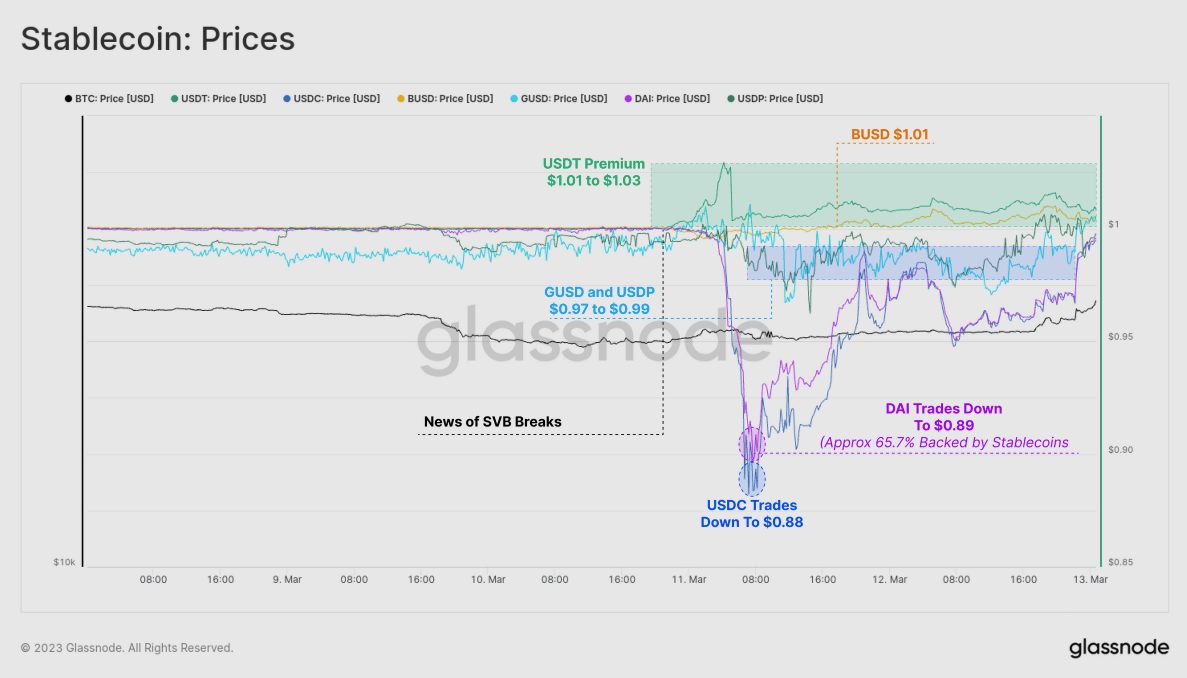

Isso fez com que o USDC e o DAI fossem negociados a valores mais baixos de US$ 0,88 e US$ 0,89, respectivamente. A queda de valor da DAI ocorre porque ela é apoiada por garantias de stablecoin de apenas cerca de 65,7%. O GUSD da Gemini e o USDP da Paxos também caíram abaixo de US$ 1, enquanto o BUSD e o Tether foram negociados com um prêmio.

O Tether, em particular, foi negociado com um prêmio entre US$ 1,01 e US$ 1,03 durante o fim de semana, o que é irônico porque é visto como um porto seguro diante dos riscos potenciais no setor bancário fortemente regulamentado dos EUA. Esta é a primeira vez desde o colapso do projeto LUNA-UST que houve volatilidade nos preços das stablecoin.

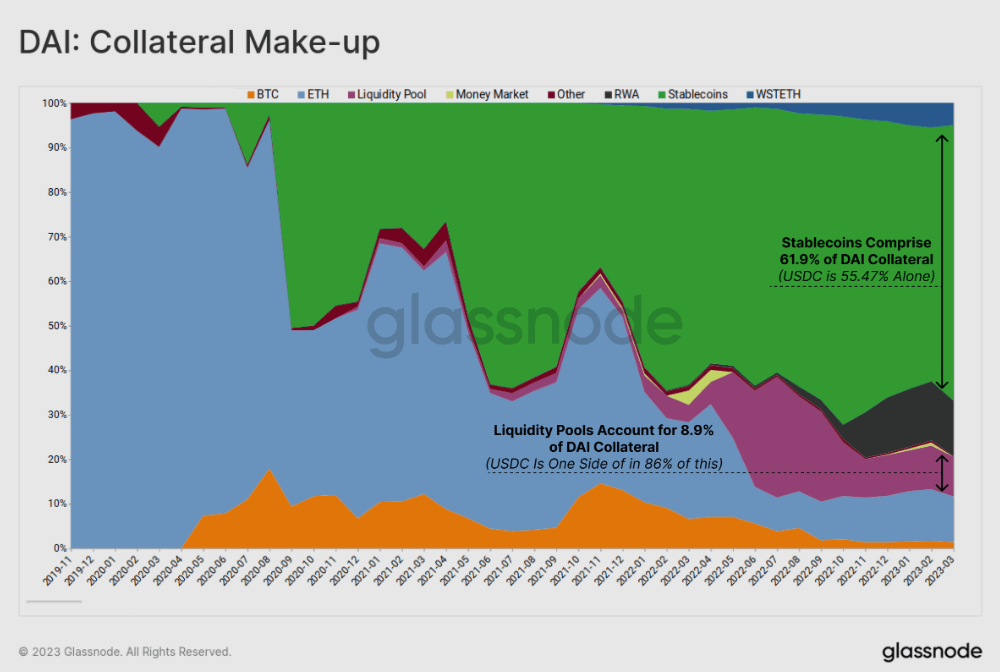

DAI / USDC

As stablecoins, particularmente o USDC, tornaram-se a principal forma de garantia para apoiar o DAI. Essa tendência tem sido consistente desde meados de 2020, com o USDC representando cerca de 55,5% das garantias diretas e uma parcela significativa das posições de liquidez do Uniswap, totalizando cerca de 63% de todas as garantias.

De acordo com dados da Glassnode, a dependência de stablecoins para garantia levanta questões sobre a natureza descentralizada do DAI. Este evento recente destaca como o preço do DAI está intimamente ligado ao sistema bancário tradicional devido ao seu mix de garantias, que também inclui 12,4% em ativos tokenizados do mundo real.

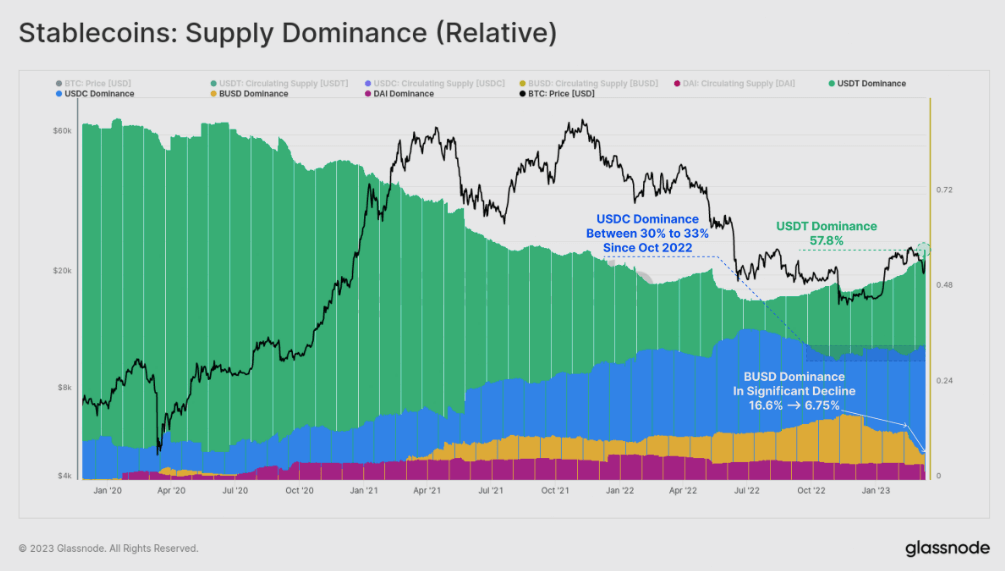

Dominância do Tether USDT

Em meados de 2022, a Glassnode informou que a posição dominante do Tether no mercado de stablecoin vinha caindo estruturalmente desde meados de 2020. No entanto, devido a ações regulatórias contra o BUSD e preocupações em relação ao USDC decorrentes de seu recente depegging, o domínio do Tether se recuperou para mais de 57,8%, seu nível mais alto em 18 meses.

Desde outubro de 2022, o USDC manteve uma participação de mercado dominante entre 30% e 33%. No entanto, resta saber se sua oferta diminuirá com a reabertura da janela de resgate em 20 de março. Por outro lado, BUSD experimentou um declínio significativo nos últimos meses, com o emissor Paxos encerrando novas cunhagens e seu domínio caindo de 16,6% em novembro para apenas 6,8% atualmente.

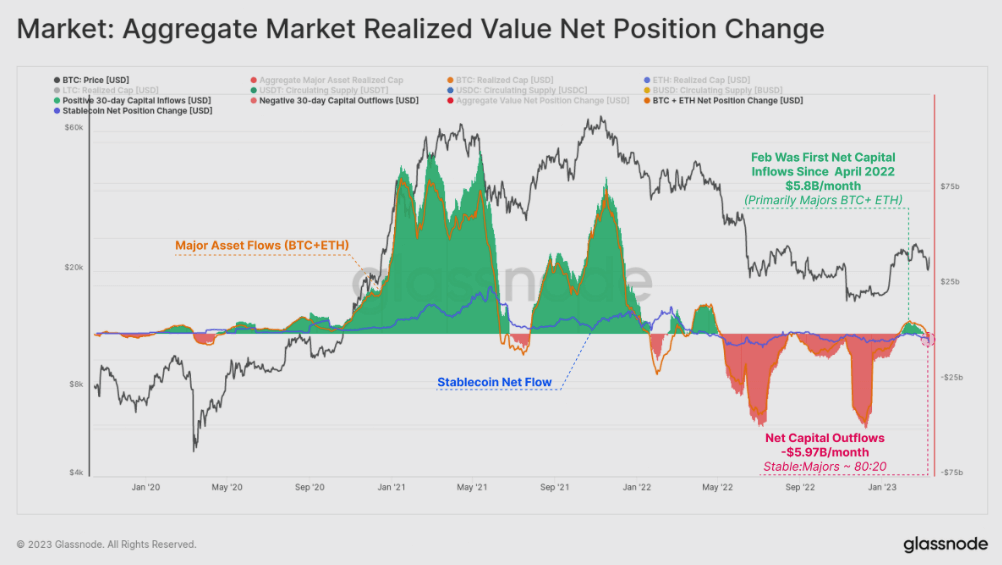

Saídas de Capital Agregadas

Estimativa das verdadeiras entradas e saídas de capital, a Glassnode estima que, no mês passado, o mercado registrou uma saída reversa de -$ 5,97 bilhões, com 80% disso como resultado do resgate de stablecoin (BUSD principalmente) e 20% de perdas realizadas em BTC e ETH.

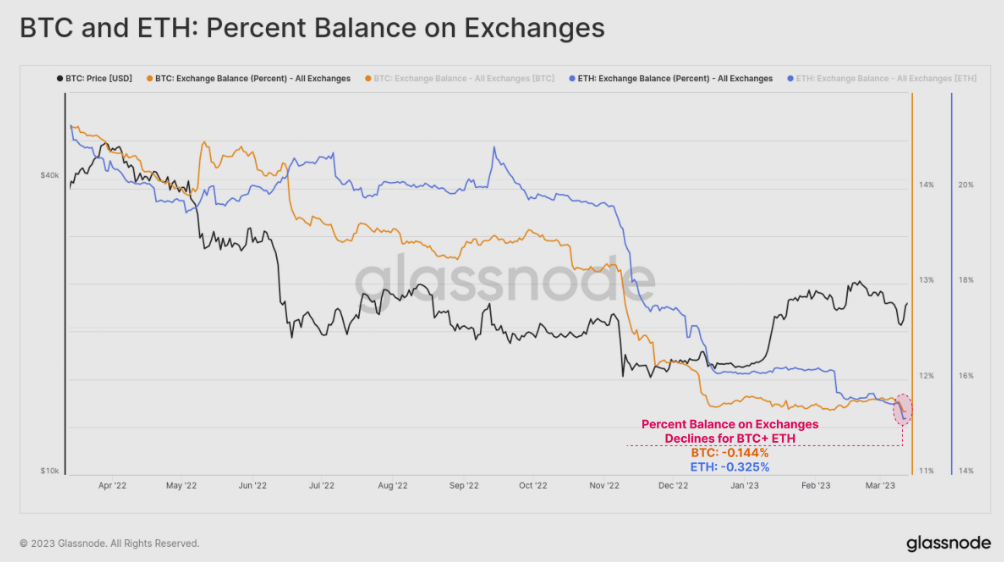

SVB cai em porcentagem de BTC e ETH nas exchanges

Aproximadamente 0,144% de todo o BTC e 0,325% de todo o ETH em circulação foi retirado das reservas cambiais, demonstrando um padrão de resposta de autocustódia semelhante ao colapso do FTX. Com base em USD, no mês passado, mais de US$ 1,8 bilhão em valores combinados de BTC e ETH saíram das exchanges.