Justamente quando você pensava que o final do ano não poderia ser mais intrigante, um vencimento significativo de opções está definido para agitar as coisas neste mercado altamente alavancado.

As opções são contratos de derivativos que dão ao comprador o direito de comprar ou vender o ativo subjacente a um preço predefinido numa data posterior. Uma opção de compra dá o direito de comprar e uma opção de venda confere o direito de vender.

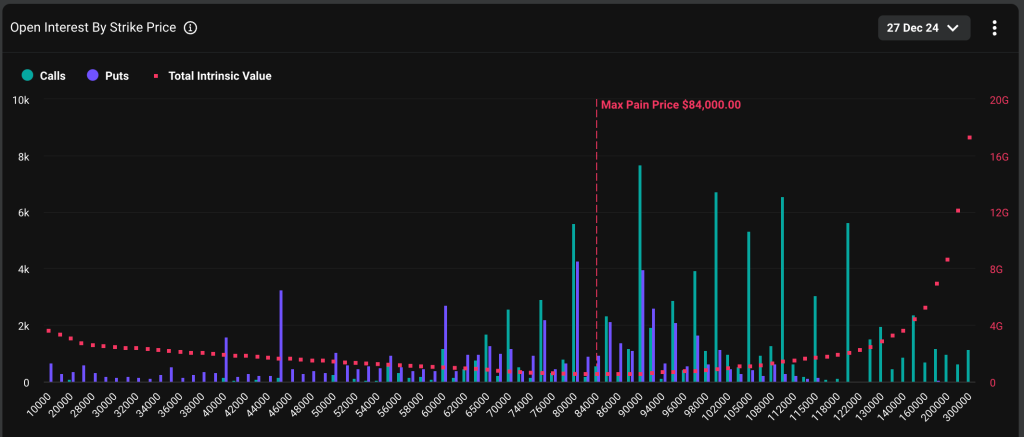

Na sexta-feira, às 8h UTC, 146.000 contratos de opções de bitcoin, avaliados em quase US$ 14 bilhões e dimensionados em um BTC cada, expirarão na exchange de criptomoedas Débito. O valor nocional representa 44% do total de contratos em aberto para todas as opções de BTC em diferentes vencimentos, marcando o maior evento de vencimento de todos os tempos no Deribit.

As opções de ETH no valor de US$ 3,84 bilhões também expirarão. O ETH caiu quase 12%, para US$ 3.400, desde a reunião do Fed. A Deribit representa mais de 80% do mercado global de opções de criptografia.

OI significativo para expirar o ITM

No momento da escrita, o acordo de sexta-feira parecia destinado a ver US$ 4 bilhões em opções de BTC, representando 28% do total de contratos em aberto de US$ 14 bilhões, expirarem “in the money (ITM)”, gerando lucro para os compradores. Estas posições podem ser compensadas ou roladas (transferidas) para o próximo vencimento, causando potencialmente volatilidade no mercado.

“Suspeito que uma boa quantidade de contratos em aberto em BTC e ETH será lançada nos vencimentos de 31 de janeiro e 28 de março como as âncoras de liquidez mais próximas no início do novo ano”, disse Simranjeet Singh, gerente de portfólio e trader da GSR. .

Deve-se notar também que o índice de juros em aberto de opção de compra para o vencimento de sexta-feira é de 0,69, o que significa que sete opções de venda estão abertas para cada 10 opções de compra em circulação. Uma quantidade de contratos em aberto relativamente mais alta em opções de compra, que proporciona uma vantagem assimétrica ao comprador, indica que a alavancagem está distorcida para cima.

A questão, no entanto, é que o impulso de alta do BTC perdeu força desde a decisão do Fed da última quarta-feira, onde o presidente Jerome Powell descartou potenciais compras da criptomoeda pelo Fed, ao mesmo tempo que sinalizou menos cortes nas taxas para 2025.

Desde então, o BTC caiu mais de 10%, para US$ 95.000, de acordo com os índices CoinDesk dados.

Isto significa que os traders com apostas otimistas alavancadas correm o risco de perdas ampliadas. Se decidirem jogar a toalha e sair de suas posições, isso poderá levar a mais volatilidade.

“O impulso de alta anteriormente dominante estagnou, deixando o mercado altamente alavancado para cima. Este posicionamento aumenta o risco de um rápido efeito bola de neve se ocorrer um movimento negativo significativo”, disse o CEO da Deribit, Luuk Strijers, à CoinDesk.

“Todos os olhos estão voltados para este vencimento, pois tem o potencial de moldar a narrativa rumo ao novo ano”, acrescentou Strijers.

A incerteza direcional persiste

As principais métricas baseadas em opções mostram que há uma notável falta de clareza no mercado em relação aos possíveis movimentos de preços à medida que o vencimento do registro se aproxima.

“O tão esperado vencimento anual está prestes a concluir um ano notável para os touros. No entanto, a incerteza direcional persiste, destacada pela elevada volatilidade da volatilidade (vol-of-vol)”, disse Strijers.

A volatilidade da volatilidade (vol-of-vol) é uma medida das flutuações na volatilidade de um ativo. Em outras palavras, mede o quanto flutua a volatilidade ou o grau de turbulência dos preços do próprio ativo. Se a volatilidade de um ativo mudar significativamente ao longo do tempo, ele terá um alto vol-of-vol.

Um vol-of-vol elevado normalmente significa uma maior sensibilidade às notícias e aos dados económicos, levando a mudanças rápidas nos preços dos activos, necessitando de ajustamentos agressivos de posição e cobertura.

Mercado mais pessimista em ETH

O preço atual das opções com vencimento revela uma perspectiva mais pessimista para o ETH em relação ao BTC.

“Comparando os vol sorrisos do [Friday’s] expiração entre hoje e ontem, vemos que o sorriso do BTC permanece quase inalterado, enquanto o volume implícito de chamadas da ETH caiu significativamente”, Andrew Melville, analista de pesquisa da Block Scholes.

Um sorriso de volatilidade é uma representação gráfica da volatilidade implícita de opções com a mesma data de vencimento, mas preços de exercício diferentes. A queda na volatilidade implícita para chamadas de ETH significa diminuição da demanda por apostas otimistas, indicando uma perspectiva moderada para o token nativo do Ethereum.

Isso também fica evidente na distorção das opções, que mede quanto os investidores estão dispostos a pagar por opções de compra que oferecem um potencial de valorização assimétrico em relação às opções de venda.

“Depois de mais de uma semana de pior desempenho à vista, a proporção de distorção de opções de venda da ETH é mais fortemente pessimista (2,06% a favor das opções de venda em comparação com 1,64% mais neutro em relação às opções de compra de BTC)”, observou Melville.

No geral, o posicionamento de final de ano reflete um quadro moderadamente menos otimista do que vimos em dezembro, mas ainda mais nítido para a ETH do que para o BTC”, acrescentou Melville.