Faltando menos de dois dias para Ethereum transições para um sistema Proof-of-Stake, todos os olhos estão apontados para a fusão mas muitos ainda estão preocupados se isso mudará o mercado de criptomoedas para melhor.

De acordo com o último relatório da empresa de análise Nansen, os problemas que um PoS Ethereum enfrentará não são descartáveis. No entanto, a empresa acredita que a maioria das preocupações são amplamente injustificadas, pois o Ethereum resistirá à tempestade e emergirá como uma cadeia mais forte e resiliente.

Fusão em um sistema mais centralizado?

Uma das conversas mais acaloradas em torno da fusão foi sobre a extensão da centralização que trará para o Ethereum.

Nansen relata que cerca de 80.000 endereços exclusivos estão definidos para participar do staking no Ethereum. E embora o número pareça alto, olhar para o cenário de provedores de staking intermediários mostra que há um pouco de centralização ocorrendo.

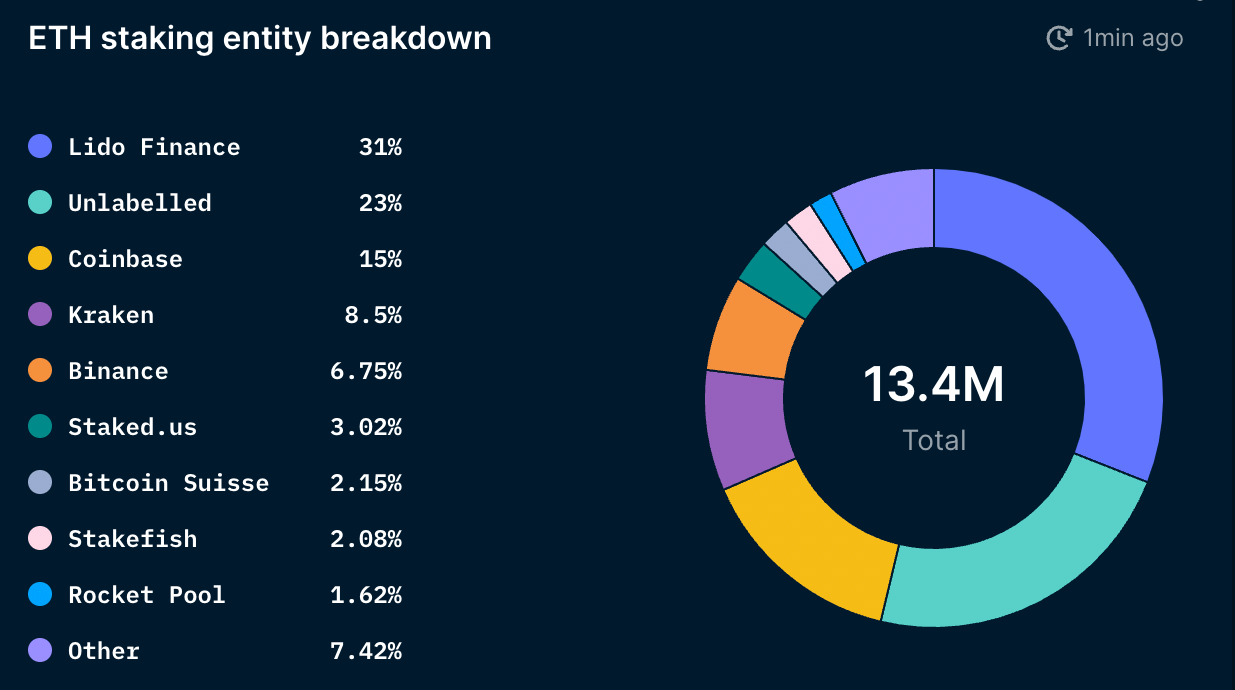

No total, 11,3% da oferta de ETH foi apostada, ou 13,5 milhões de ETH. O Lido, um protocolo de staking líquido descentralizado, responde por 31% do total de ETH apostado. Coinbase, Kraken e Binance têm cerca de 30% do ETH apostado.

Exchanges como Coinbase, Kraken e Binance são obrigadas a cumprir os regulamentos nas jurisdições em que operam. É por isso que a maior parte do mercado não está focada nos problemas de centralização que podem surgir deles, mas sim na centralização que podem surgir de serviços descentralizados como o Lido.

Aproximando-se do mercado de soluções de staking líquido, a participação da Lido se torna ainda maior. De acordo com Nansen, Lido responde por 47% do ETH com participação líquida, enquanto Coinbase, Kraken e Binance juntos respondem por 45%. O zoom em provedores de staking líquido, excluindo exchanges centralizadas, mostra a extensão do domínio do Lido – ele representa 91% do mercado de staking líquido.

O Lido é um provedor de serviços regido pelo Lido DAO, configurado para permitir vários conjuntos de validadores. A estrutura do DAO torna difícil para os reguladores atingi-lo, mas muitos acreditam que a fraqueza do Lido está em seu token. Nansen observou no relatório que a centralização da propriedade do token LDO pode deixar o Lido vulnerável e expô-lo a riscos de centralização. As 9 principais carteiras que possuem o token LDO detêm 46% do poder de governança e podem, em teoria, exercer influência significativa nos validadores do Ethereum.

“Se a participação de mercado do Lido continuar a aumentar, é possível que o Lido DAO detenha a maioria do conjunto de validadores Ethereum. Isso pode permitir que o Lido aproveite oportunidades como MEV de vários blocos, realize reorganizações de blocos lucrativas e, na pior das hipóteses, censure certas transações impondo ou recompensando validadores para operar de acordo com os desejos do Lido (via governança). Isso pode representar problemas para a rede Ethereum”, disse Nansen no relatório.

É importante observar que o Lido está trabalhando ativamente para mitigar esses riscos de centralização. A plataforma está considerando a introdução de um modelo de governança dupla com LDO e stETH. Mas, em vez de fazer do stETH um token de governança, ele seria usado apenas para votar contra uma proposta do Lido que poderia afetar negativamente os detentores do stETH.

Sem perigo de vendas e desestabilização após a fusão

Outra grande preocupação com a fusão foi a possibilidade de desencadear uma grande liquidação. Em seu relatório, Nansen observa que os stakers não poderão despejar seu ETH no mercado. Todo o ETH apostado será bloqueado até a atualização de Xangai, que está programada para ocorrer entre 6 e 12 meses após a fusão.

As recompensas de staking também serão difíceis de vender. De acordo com o relatório, há uma fila de saída para validadores de cerca de 6 validadores por época. Com uma época de cerca de 6,4 minutos, levaria cerca de 300 dias para que os 13 milhões de ETH apostados fossem retirados.

Quando os stakers finalmente puderem se retirar, Nansen acredita que provavelmente serão os stakers ilíquidos que venderão. O relatório também observa que a maioria das vendas será para obter lucros. Se o mercado permanecer neutro ou ligeiramente otimista, a maior parte do ETH não apostado provavelmente permanecerá fora do mercado. Mesmo que a maioria dos apostadores ilíquidos decida vender, eles representam apenas 18% do total de ETH apostado – e provavelmente não terão o poder de mover o mercado significativamente.

De acordo com o relatório, outro bom sinal de estabilidade por vir é a onda de acumulação observada entre carteiras de dinheiro inteligente e carteiras pertencentes a milionários e bilionários da ETH. No geral, os milionários e bilionários do ETH vêm acumulando consistentemente o Ethereum desde o início do ano. Carteiras de dinheiro inteligente, historicamente mais focadas em negociação do que acumulação direta, também parecem estar aumentando suas participações desde que caíram para uma baixa anual em junho. Isso sugere que eles estão antecipando uma ação de preço positiva após a fusão.

Nansen conclui que a maioria das coisas que atualmente incomodam o Ethereum não terão um efeito negativo na rede após a fusão. A empresa observa que, apesar dos problemas com o mercado de apostas líquidas, a rede Ethereum deve sair da fusão sem grandes problemas.

“O mercado de apostas líquidas parece estar tendendo para um cenário de ‘o vencedor leva tudo’. No entanto, esse resultado não deve prejudicar a proposta de valor central da Ethereum se os players estabelecidos estiverem satisfatoriamente descentralizados e alinhados adequadamente com a comunidade Ethereum.”