Houve um aumento no número de contas bancárias pertencentes a profissionais de criptografia congeladas ou restritas no Reino Unido, EUA e UE nos últimos meses. Dizem que muitas vezes você não se importa com algo até que aconteça com você; bem, esta semana, aconteceu. Para minha genuína surpresa, veio do lugar onde eu menos esperava.

O Revolut é há muito considerado o banco mais compatível com criptografia no Reino Unido, oferecendo compras de criptografia no aplicativo e, em 2023, finalmente adicionando a capacidade de enviar e receber criptografia, embora com certas limitações. No entanto, acontecimentos recentes questionaram o compromisso do banco em fornecer uma experiência perfeita aos seus clientes utilizadores de criptomoedas.

Apesar de o Reino Unido já não fazer parte da União Europeia, sob a qual Mica Aplicam-se os regulamentos da UE, os regulamentos recentemente implementados Regra de viagem requer divulgações semelhantes. Isto significa que os utilizadores são agora obrigados a revelar e identificar os proprietários de quaisquer carteiras não alojadas que sejam destinatárias de levantamentos da Revolut.

No entanto, as empresas de criptografia do Reino Unido podem aplicar uma abordagem baseada no risco para determinar quando devem coletar informações sobre carteiras não hospedadas. Eles simplesmente precisam ter a capacidade de identificar onde seus clientes estão realizando transações com carteiras não hospedadas e avaliar o risco dessas transações.

Como o banco mais compatível com criptografia do Reino Unido congelou minha conta de 0,23ETH

Há dois dias, comprei modestos 0,23 ETH (£ 550) por meio do aplicativo Revolut e tentei transferir os fundos para minha carteira pessoal Ethereum, que está vinculada a um domínio ENS conhecido. Para minha surpresa, a Revolut bloqueou a transação e cobrou taxas da conta. Além disso, toda a minha conta bancária, incluindo uma conta conjunta com a minha esposa, foi congelada.

Após várias horas de frustração e confusão, a conta acabou sendo descongelada e as taxas foram reembolsadas após uma nova solicitação. No entanto, o endereço específico da carteira permanece bloqueado, impedindo-me de enviar fundos para essa conta. Esta experiência me deixou questionando a verdadeira natureza da suposta compatibilidade com criptografia do Revolut. Dadas as alternativas no Reino Unido, o Revolut continua a ser a melhor opção para aqueles que estão insatisfeitos com os bancos tradicionais, mas é um nível baixo. Acredito que incidentes como estes têm menos a ver com o facto de a Revolut ser “anticriptográfica” e mais a ver com o receio de represálias regulatórias.

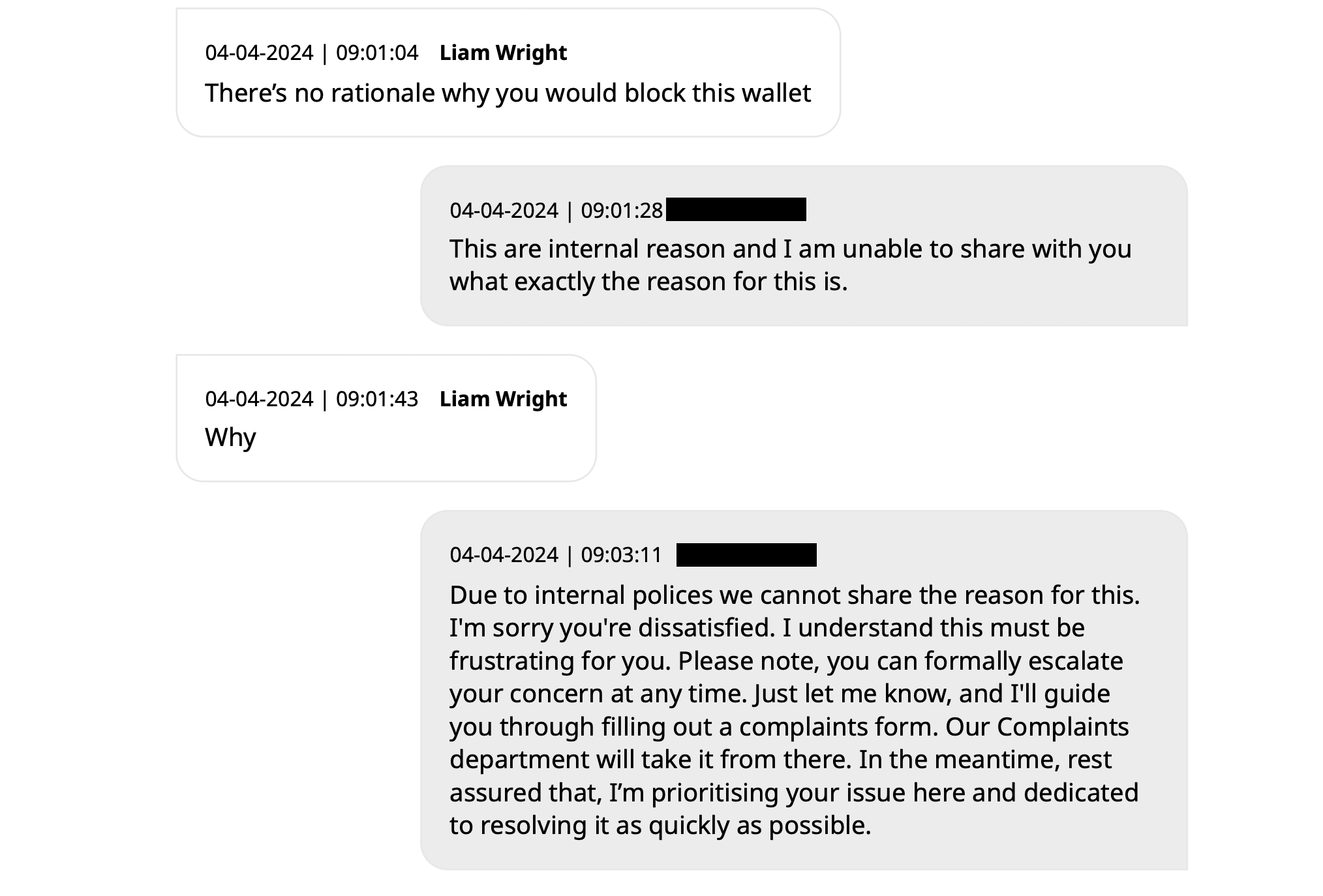

Ainda assim, a transcrição do bate-papo entre mim e a equipe de suporte da Revolut revela uma falta de transparência em relação aos motivos do congelamento da conta e do bloqueio do endereço da carteira. Os representantes de apoio não conseguiram fornecer uma explicação clara, citando políticas internas que os impedem de partilhar as razões específicas destas ações.

Este incidente levanta preocupações sobre a autonomia e o controlo que os utilizadores do Revolut têm sobre os seus próprios fundos, especialmente quando se trata de transações de ativos digitais. Bloquear um endereço de carteira pessoal sem uma explicação satisfatória mina a confiança na capacidade do banco de facilitar transações criptográficas tranquilas.

À medida que o Reino Unido navega no cenário financeiro pós-Brexit, bancos como o Revolut devem encontrar um equilíbrio entre o cumprimento dos regulamentos e o fornecimento de uma experiência fácil de utilizar aos seus clientes. A aplicação estrita das leis e a falta de transparência na abordagem de questões de contas e carteiras correm o risco de alienar os usuários de criptomoedas que dependem desses serviços. Isto é especialmente verdade tendo em conta que a empresa pretende abrir um escritório dedicado troca de criptografia oferta.

Desbancar usuários de criptografia nos Estados Unidos

Nos Estados Unidos, mesmo os utilizadores de criptomoedas que são clientes de longa data de bancos tradicionais enfrentam o encerramento de contas devido ao seu envolvimento com ativos digitais. John Paller, cofundador da ETH Denver, recentemente compartilhou sua experiência no Twitter, revelando que o Wells Fargo o desbancou após 26 anos de patrocínio e milhões pagos em taxas. As contas correntes, de poupança, de cartão de crédito, de linha pessoal, sem fins lucrativos e comerciais de Paller foram todas encerradas sem explicação, apesar de ele não ter usado suas contas pessoais para compras de criptografia nos últimos tempos.

Caitlin Long, fundadora e CEO do Custodia Bank, respondeu ao tweet de Paller, observando um aumento significativo nas consultas de empresas de criptografia que buscam urgentemente substituir contas bancárias fechadas por seus bancos. Ela se referiu a essa tendência como outra onda da “Operação Choke Point 2.0”, sugerindo uma caça às bruxas total contra empresas relacionadas à criptografia.

Bob Summerwill, Diretor da Cooperativa Ethereum Classic, ecoou o sentimento, enfatizando a necessidade de bancos como o Custodia. Ele compartilhou sua própria experiência com o PayPal, que encerrou a conta da Ethereum Classic Cooperative sem apresentar motivos específicos, apenas informando que a decisão era permanente e não poderia ser anulada.

Estes incidentes destacam uma preocupação crescente dentro da comunidade criptográfica: mesmo aqueles que estabeleceram relações com bancos tradicionais e têm um histórico de conformidade correm o risco de perder o acesso aos serviços bancários. A falta de transparência e a natureza abrupta destes encerramentos de contas levantam questões sobre as motivações subjacentes a estas ações e o impacto potencial no crescimento e adoção de criptomoedas nos Estados Unidos.

O atrito positivo realmente significa apenas uma experiência terrível para o usuário

Curiosamente, também ouvi falar de pelo menos cinco outros indivíduos que trabalham com criptografia e movimentam regularmente somas substanciais de moeda FIAT através de bancos tradicionais que tiveram contas congeladas. Não estou defendendo um Velho Oeste; regulamentação de bom senso é tudo que peço.

A abordagem do Reino Unido à regulamentação também inclui o que considera “atrito positivo”. O conceito refere-se a um conjunto de medidas regulatórias destinadas a introduzir certas barreiras ou verificações que retardam o processo de investimento em ativos digitais. Estas medidas destinam-se a contrariar as pressões sociais e emocionais que podem levar os indivíduos a tomar decisões de investimento precipitadas ou mal informadas. A Autoridade de Conduta Financeira (FCA) introduziu estas “fricções positivas” como parte da sua legislação de promoções financeiras, com o objetivo de melhorar a proteção do consumidor no mercado criptográfico.

Exemplos específicos de “atrito positivo” incluem avisos de risco personalizados e um período de reflexão de 24 horas para investidores iniciantes em uma empresa. Estas medidas destinam-se a garantir que os indivíduos sejam adequadamente informados sobre os riscos associados aos investimentos em criptografia e tenham tempo suficiente para reconsiderar as suas decisões de investimento sem a influência de pressões emocionais ou sociais imediatas.

A realidade é uma série de perguntas destinadas a assustar novos investidores, seguidas por um banner de aviso desagradável na parte superior de cada aplicativo de criptografia que aparentemente nunca desaparece, mesmo depois de você ter passado em todos os requisitos.

Gostaria de saber quando o governo implementará um teste de reservas bancárias fracionárias para todos os clientes financeiros tradicionais. Precisamos conhecer as nuances da regulamentação governamental sobre criptografia, como quem a FCA supervisiona e se um white paper é necessário. Suponha que perguntássemos a dez pessoas na rua o que acontece quando você deposita fundos em suas contas correntes. Eu me pergunto quantos passariam no teste?

Quantos sabem que as exigências de reservas dos bancos dos EUA e do Reino Unido são de 0%? Os limites anteriores de 5 a 10% foram eliminados em 2020, e agora fica ao critério do banco quanto dos fundos dos seus clientes são realmente detidos em dinheiro. Portanto, é totalmente legal que um banco receba um depósito de £ 1.000 e empreste o valor total a outra parte.

É claro que as finanças tradicionais são regulamentadas e o dinheiro é “garantido” por seguros governamentais, por isso não precisamos de nos preocupar. Não vamos olhar para 2008, quando tivemos que contar com essas ferramentas, certo? Foram necessários menos de 10% dos clientes para retirar fundos do Northern Rock para que ele entrasse em colapso.

Os bancos não ficam com todo o seu dinheiro; trocas de criptografia bem administradas e carteiras de autocustódia sim, mas os regulamentos sugerem que devemos ter medo de criptografia?

Acho que são os bancos que estão aterrorizados.

Perguntei ao suporte da Revolut e às equipes X se o departamento de relações públicas gostaria de comentar sobre minha situação antes deste artigo, mas a pergunta foi repetidamente ignorada.