Plano Compre agora, pague depois da Apple é lançado, permitindo empréstimos aos usuários para compras

A Apple lançou na terça-feira o Apple Pay Later, um recurso compre agora, pague depois que permite aos usuários dividir as compras em quatro pagamentos ao longo de seis semanas. Por enquanto, o serviço estará disponível apenas para usuários selecionados aleatoriamente que terão acesso antecipado a uma versão de pré-lançamento do Apple Pay Later. A Apple planeja oferecer o recurso a todos os usuários elegíveis nos próximos meses. Os usuários do Apple Pay poderão solicitar empréstimos do Apple Pay Later de US$ 50 a US$ 1.000, que podem ser usados para compras online e no aplicativo em seu iPhone ou iPad. [USA Today]

A Apple agora entrou oficialmente no mercado Compre agora, pague depois.

A dívida do cartão de crédito está em alta recorde, pois o Fed aumenta as taxas novamente

À medida que o Federal Reserve aumenta as taxas de juros novamente, Dívida de cartão de crédito já está em um recorde, e mais pessoas estão carregando dívidas mês a mês. Os aumentos das taxas de juros do Fed visam combater a inflação, mas também levaram a taxas percentuais anuais mais altas para pessoas com dívidas de cartão de crédito, o que significa que elas pagam mais juros. O Fed anunciou na quarta-feira passada que aumentaria as taxas em mais um quarto de ponto. Com a inflação ainda alta, as pessoas estão se apoiando mais no cartão de crédito para as compras do dia a dia. 46% das pessoas carregam dívidas mês a mês, contra 39% há um ano, de acordo com o Bankrate.com. Os dados também mostram que mais pessoas estão atrasando os pagamentos. [Associated Press]

O governador da Flórida, Ron DeSantis, apresenta a legislação estadual que proíbe os CBDCs

O governador da Flórida, Ron DeSantis, propôs uma legislação na segunda-feira que proibiria as moedas digitais do banco central do Estado da Flórida, retratando-a como uma medida para proteger a privacidade financeira dos floridianos. A legislação proibiria na Flórida qualquer CBDC que o Federal Reserve dos EUA pudesse introduzir e qualquer criado por um governo estrangeiro, proibindo totalmente a tecnologia de ser usada como uma forma de dinheiro dentro do estado. [Decrypt]

O que acontece com minha conta de cartão de crédito se o banco emissor fechar?

No caso de falência de um banco, a Federal Deposit Insurance Corporation normalmente intervém e assume o controle da instituição. O FDIC mantém as operações do banco falido em andamento, incluindo seu negócio de cartão de crédito. Enquanto isso, a autoridade reguladora procuraria um comprador para o banco falido. Você deve acompanhar o site do seu banco para obter atualizações sobre sua conta de cartão de crédito. Se um comprador surgir, a carteira de cartões de crédito do banco falido será transferida para a instituição adquirente. Esse comprador se tornaria o novo emissor do seu cartão de crédito e definiria os termos da sua conta. O novo emissor pode alterar sua taxa de juros em novas transações, por exemplo, após avisar você com 45 dias de antecedência. Pode até alterar a taxa de juros sobre seus saldos existentes em determinadas circunstâncias, bem como seu limite de crédito após avisar você com antecedência suficiente. Você pode até obter um novo cartão com uma marca diferente. [Yahoo Finance]

CFPB visa oficialmente as taxas atrasadas do cartão de crédito

Em 29 de março, o CFPB publicou uma regra proposta no Federal Register para alterar o Regulamento Z, que implementa a Truth in Lending Act, para limitar as taxas atrasadas cobradas nas contas de cartão de crédito. Se adotado, o Regulamento Z alterado ajustaria o valor do porto seguro em dólares para taxas atrasadas para $ 8 fixos, abaixo dos portos seguros atuais de $ 30 para uma primeira violação e $ 41 para uma segunda violação dentro de seis ciclos de cobrança. Também estabeleceria que os valores das multas por atraso não devem exceder 25% do valor do pagamento exigido considerado atrasado. [Lexology]

O Walmart quer comprar de volta seus eletrônicos antigos, transformando seu lixo em vales-presente do Walmart

O Walmart lançou recentemente o programa Gadgets to Gift Cards, uma forma inovadora de descarte de aparelhos eletrônicos usados que reduz a quantidade de resíduos em aterros sanitários. Se você tem telefones celulares, tablets, videogames, consoles, laptops, dispositivos GPS, MP3 players e câmeras antigas que não usa mais, pode trocá-los preenchendo um formulário de avaliação on-line. Em seguida, você empacota seus itens seguindo as instruções fornecidas pelo programa Walmart CExchange e os envia gratuitamente. Depois que seu pacote for recebido, o Walmart avaliará seus dispositivos em cerca de duas a quatro semanas, onde você receberá o valor do item. Embora eles não possam pagar em dinheiro, o Walmart oferece um Walmart eGift Card que permitirá que você use os fundos no Walmart.com ou no Samsclub.com, se você for um membro. [Cord Cutters News]

Rocket Mortgage lança um cartão de crédito para ajudá-lo a economizar ou pagar uma casa

O novo Rocket Visa Signature Card vem com um sistema de recompensas difícil de decifrar à primeira vista. Embora anunciado como um cartão de reembolso, o cartão oferece pontos 5X Rocket Rewards em todas as compras. O valor de suas recompensas dependerá de como você as resgata. Seus pontos valem 1 centavo cada ao resgatar para pagamento inicial e custos de fechamento com a Rocket Mortgage (até $ 8.000 em recompensas), então você está essencialmente ganhando 5% em dinheiro de volta em todas as compras se usar seus pontos dessa maneira. Ou seus pontos valem 0,4 centavos cada ao resgatar o principal do empréstimo da Rocket Mortgage. Nesse caso, você está efetivamente ganhando 2% em dinheiro de volta em todas as compras. Seus pontos valem 0,25 centavos cada ao resgatar um crédito no extrato, o que significa que você está ganhando 1,25% em dinheiro de volta em todas as compras. [CNBC]

Por que e como os cartões virtuais estão atrapalhando o setor financeiro

Os cartões virtuais para o setor financeiro são o que os telefones celulares foram para o setor de telecomunicações. Em 2022, o tamanho do mercado de cartões virtuais era de US$ 411 bilhões. Até 2032, espera-se que essa avaliação suba para impressionantes US$ 1,3 trilhão. Os cartões virtuais têm o potencial de mudar a maneira como você gasta. Aqui estão algumas razões do porquê. A transação usando cartões virtuais não é apenas mais rápida e perfeita, mas também segura e conveniente. Os cartões virtuais são amplamente aceitos: mais de 39% das empresas nos EUA usam cartões virtuais para fazer pagamentos B2B. Os cartões virtuais são ecologicamente corretos. [Finance Feeds]

Compre agora, pague depois pode se tornar um negócio multibilionário

O mercado de compre agora, pague depois, uma alternativa aos cartões de crédito cuja popularidade explodiu durante a pandemia, pode subir para quase US$ 3,7 trilhões até 2030, à medida que mais consumidores aproveitarem as vantagens de formas de pagar bens e serviços em parcelas sem juros, em vez de à vista. somas. Isso é de acordo com a Straits Research, que coloca o mercado em US$ 132 bilhões agora. No ano passado, 360 milhões de pessoas em todo o mundo usaram BNPL, um número que pode quase triplicar para 900 milhões até 2027, de acordo com a Juniper Research. Embora as projeções de crescimento variem amplamente, espera-se que o BNPL registre uma taxa composta de crescimento anual entre 20% e 45% até o final da década. O PayPal domina o mercado com quatro vezes mais usuários do que o segundo maior provedor de BNPL. [Investopedia]

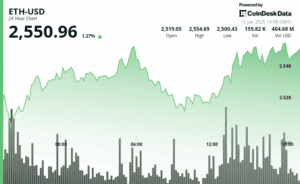

Perspectivas de criptomoedas aumentam em meio à crise bancária

Depois de um ano de montanha-russa cheio de prisões, especulações, golpes, falências e bilhões em valor perdido, os especialistas do mercado de criptomoedas mal podiam esperar por tempos chatos. Então o Banco do Vale do Silício entrou em colapso e os mercados financeiros ficaram desequilibrados. Para criptomoedas, particularmente bitcoin e ethereum, o pânico bancário de 2023 foi positivo. O preço do bitcoin, que já havia subido fortemente no início do ano, subiu recentemente para cerca de US$ 28.000. Esse é o nível mais alto desde junho, antes da bolsa FTX de Sam Bankman-Fried começar a derreter. O Ethereum está sendo negociado acima de US$ 1.700 e perto das máximas de setembro. [Investor’s Business Daily]

Gastos com cartão de crédito ultrapassaram US$ 13 trilhões no ano passado

Os gastos globais com cartões de crédito no ano passado subiram para mais de US$ 13 trilhões em compras em lojas e online, de acordo com um relatório anual da Fidelity National Information Services. O FIS atribuiu o aumento a mais fontes de crédito, incluindo carteiras digitais carregadas com cartões de crédito, opções compre agora, pague depois e financiamento no ponto de venda oferecido por fintechs, bancos e comerciantes. Facilitados por trilhos de pagamento em tempo real, os pagamentos de conta a conta estão se tornando um método de pagamento mais popular globalmente. O valor global das transações conta a conta foi de cerca de US$ 525 bilhões no ano passado. [Payments Dive]

Sim, você pode colocar seus impostos em um cartão de crédito

Acontece que é possível colocar sua conta de impostos federais em um cartão de crédito de recompensas, colhendo grandes recompensas ou, se for o que você precisa, ganhando tempo extra para pagar sua conta. Mas existem algumas grandes advertências e riscos. Entre os maiores obstáculos: colocar seus impostos federais no plástico não é gratuito: todos os processadores terceirizados que o IRS usa cobram uma taxa pelo serviço. As taxas variam de 1,85% a 1,98%. Como qualquer outra coisa que você cobra em seu cartão de crédito, você incorrerá em juros na APR de sua compra se carregar um saldo mês a mês. A maioria dos emissores de cartão de crédito informa mensalmente os saldos do cartão de crédito e a quantidade de crédito disponível para as três principais agências de crédito. Portanto, ter uma grande quantidade de dívidas ou estourar seus cartões de crédito pode diminuir sua pontuação de crédito enquanto esses saldos são relatados. Isso pode prejudicar você se você estiver comprando uma taxa de juros alta em um empréstimo, como uma hipoteca. [The Wall Street Journal]