de Anúncios

A seguir, uma postagem de convidado do estrategista da web3, Toby Fan, e Aly Madhavji, sócio-gerente do Blockchain Founders Fund.

A mídia social mudou para sempre a forma como vemos e gerenciamos as crises financeiras. Os bancos precisam de uma maneira de lidar com tato com o que agora está sendo chamado de “risco de mídia social”. Os jogos virais do telefone jogados em escala exponencial permitem muito pouco tempo para investigação matizada ou reação ponderada. Ao incorporar a mídia social nas estruturas gerais de risco, os bancos podem ajudar a moldar a narrativa e a percepção do público por meio do envolvimento preventivo e transparente do cliente. As ferramentas de agregação e monitoramento estão se tornando cada vez mais importantes para monitorar os primeiros sinais de problemas e navegar nesse cenário de rápida ingestão de informações e disseminação incontrolável.

Colapsos recentes de alguns dos maiores bancos associados a criptomoedas ($ SIVB, $ SI, $ SBNY) causaram nervosismo nos setores de tecnologia, criptomoeda e bancário. Muitas startups ficaram se perguntando se poderiam cumprir as obrigações da folha de pagamento, enquanto os bancos regionais sentiram o cheiro de uma corrida bancária pela primeira vez desde a crise das hipotecas subprime.

As interpretações da multidão de informações sobre a saúde financeira do $ SIVB deram aos depositantes um curso intensivo (sem trocadilhos) na Teoria dos Jogos 101 – colocando muitas startups e empresas de tecnologia no lugar de um prisioneiro em uma matriz de pagamento de livro didático: retire os depósitos agora ou arrisque a retenção a bolsa.

Como tudo deu errado

Em 8 de março, a Moody’s rebaixou os ratings de emissor e depósito bancário de $ SIVB. No mesmo dia, o $ SIVB anunciou uma proposta de venda de $ 2,25 bilhões em ações, juntamente com um reposicionamento do balanço mostrando uma perda realizada de $ 1,8 bilhão com a venda de ativos de renda fixa que perderam valor de mercado significativo com o recente aumento nas taxas do Fed.

Como muitas corridas bancárias antes desta, os depositantes, muitos deles financiados por VC e empresas criptográficas, não perderam tempo em jogar um jogo de frango. Em um ou dois dias, os balanços do $ SIVB estavam secando e o estoque estava caindo – em 10 de março, os reguladores fecharam o $ SIVB e assumiram o controle de seus depósitos. Uma série de bancos regionais seguiram o exemplo, fazendo grandes saques em valor de mercado ($ FRC, $ WAL, $ CMA, $ ZION) antes de se recuperarem com a notícia de um apoio do FDIC no seguro de depósito. E embora tenha havido casos semelhantes de corridas bancárias na história financeira, o que tornou este tão excepcional foi a velocidade com que aconteceu e o meio pelo qual o contágio se espalhou.

O contágio financeiro viralizou nas redes sociais. Plataformas de mídia social como o Twitter dominam o espaço criptográfico e de inicialização. A velocidade de propagação da informação (assim como as diferentes interpretações) é uma ordem de grandeza maior do que as notícias tradicionais ou a mídia linear. Até os reguladores reconheceram o impacto das mídias sociais na crise mais recente. O presidente do Comitê de Serviços Financeiros da Câmara, Patrick Henry, admitiu “esta foi a primeira corrida bancária impulsionada pelo Twitter”.

Alguns podem se lembrar do Washington Mutual, que experimentou saídas de depósitos semelhantes durante a crise financeira de 2007-2008. Como o $ SIVB, o WaMu detinha mais de $ 188 bilhões em depósitos, mas começou a amortizar perdas significativas devido a hipotecas inadimplentes. Quando o Lehman Brothers quebrou em 15 de setembro de 2008, os depositantes do WaMu começaram a sacar em massa – retirando $ 16,7 bilhões de contas correntes e de poupança (~ 11% do total de depósitos) em dez dias. A velocidade das saídas foi sem precedentes na época, levando à falência do WaMu. Compare isso com $ SIVB – onde os depositantes tentaram sacar $ 42 bilhões em um único diaequivalente a 25% do total dos depósitos.

Desta vez, não foi apenas a velocidade da informação sem precedentes, mas a proximidade da distância social (entre seguidores no Twitter, amigos e subreddits) que ajudou a espalhar a notícia como fogo. Considerando que antes na mídia tradicional, as notícias eram espalhadas de partidos centralizados para as massas (uma transação um-para-muitos) – a mídia social é uma transação muitos-para-muitos, e a distância social entre as fontes é muito mais próxima, emprestando a esses ativos uma nível de prova social que nem sempre esteve presente na mídia tradicional. E uma vez que a informação atinge massa crítica, torna-se verdade, pois a inércia da propagação faz com que a história se torne onipresente. Como dizem, a percepção de uma pessoa é a sua realidade.

O poder das narrativas virais

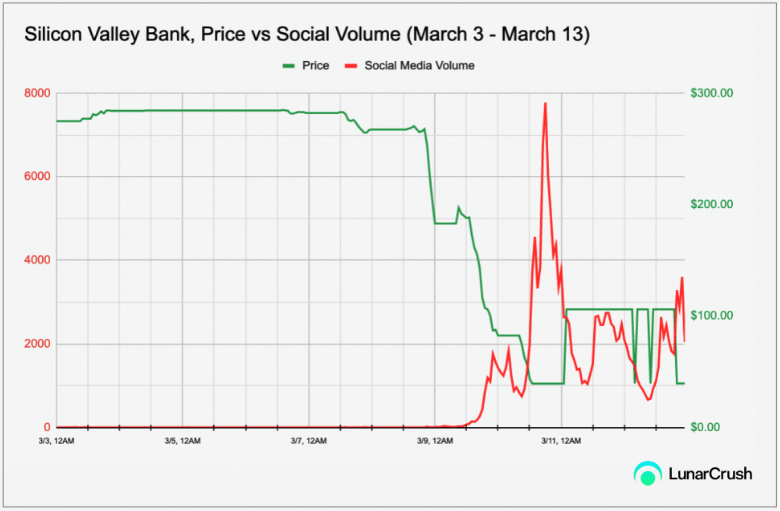

Ao monitorar dados agregados de mídia social, você pode ver exemplos dessa rápida disseminação, até mesmo sinais iniciais dela. Veja, por exemplo, o Banco do Vale do Silício:

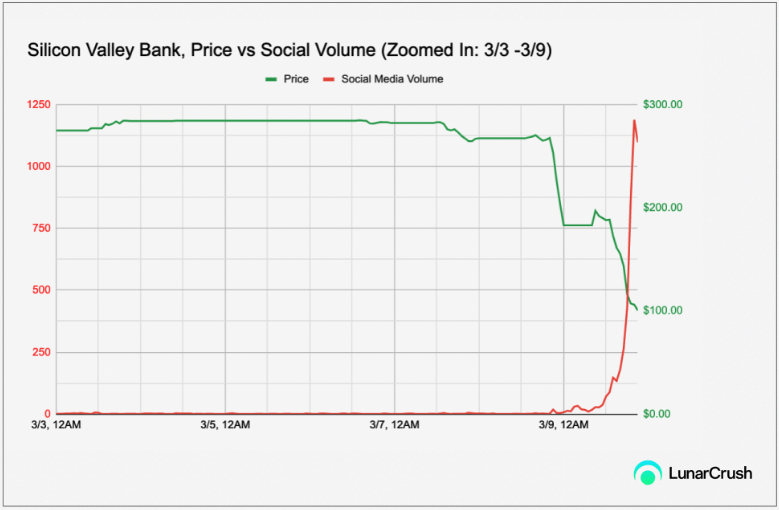

Em vermelho, temos o volume de mídia social (tweets/postagens/artigos de notícias individuais no Twitter, Reddit e mais de 1.000 fontes de notícias) e o preço das ações $ SIVB em verde. Você pode ver um aumento pós-fato no volume da mídia social. No entanto, ampliando ainda mais, você pode começar a ver o crescimento da conversa antes do pico parabólico no volume da mídia social (sinalizando a poderosa velocidade do alcance da mídia social):

Aproximando-se ainda mais dos dias que antecederam a queda significativa do $ SIVB, você pode ver os sussurros de especialistas e analistas do setor antes de um grande pico relativo logo quando o estoque começa a cair. Ao fazer um pouco de investigação adicional na época em que a atividade da mídia social começou a aumentar, um analista pode ter conseguido recolher joias escondidas como esta de Matt Harney:

Menor captação de recursos

+

Negócios com fluxo de caixa negativo (em média)

=

Escoamento de liquidez:

🆘US$ 57 bilhões negativos em fundos totais de clientes em 2022 de startups bancárias no Silicon Valley Bank

– fonte = MS “Venture Vision” mais recente pic.twitter.com/ZMD7miBuyE

— Matt Harney (@SaaSletter) 7 de março de 2023

ou este de Rusil Sarka que pode ter levantado bandeiras vermelhas para qualquer parte envolvida com o banco:

Quando há saída atípica de depósitos, o banco precisa vender seus ativos para atender aos saques que é quando os títulos precisam ser marcados a mercado.

O mesmo aconteceu com o Silicon Valley Bank em 2021, quando as taxas estavam baixas. Pegou $ 91 bilhões desse dinheiro e investiu em hipotecas—Rusil (@rusilsarkar) 6 de março de 2023

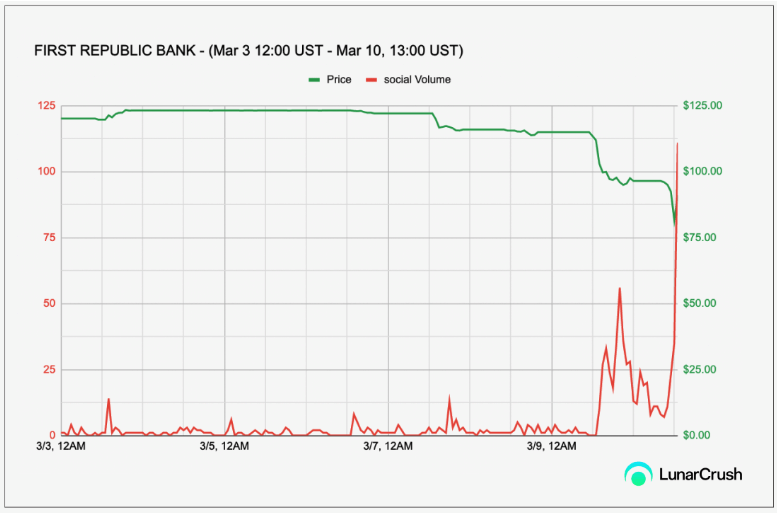

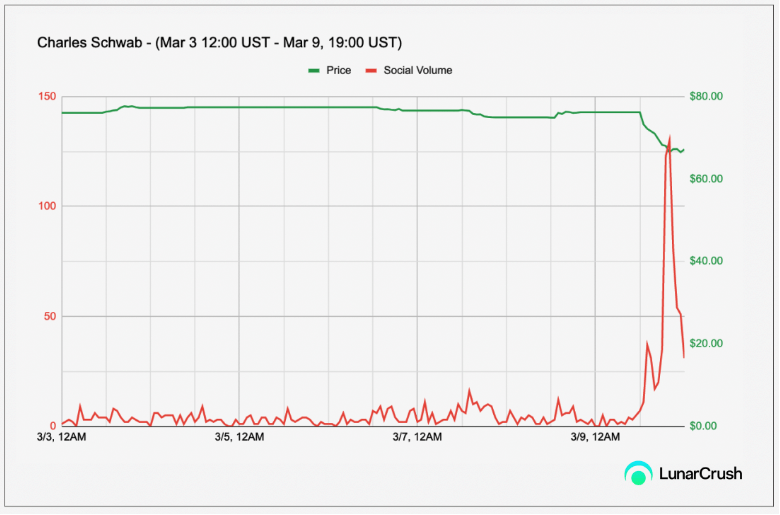

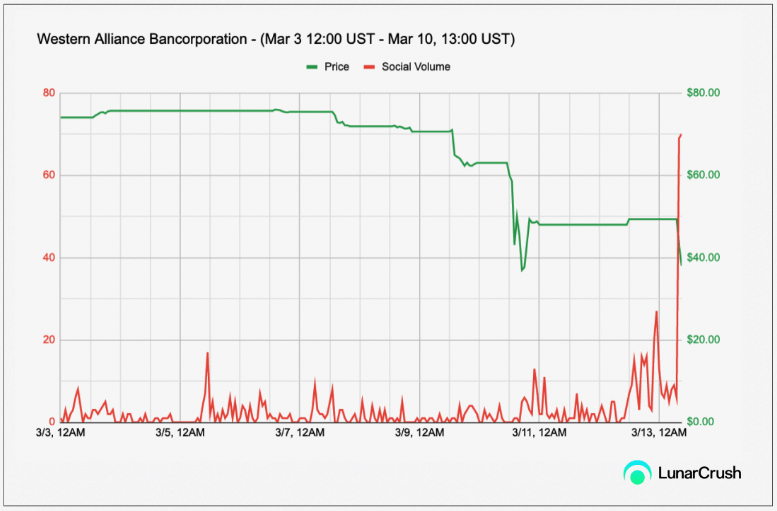

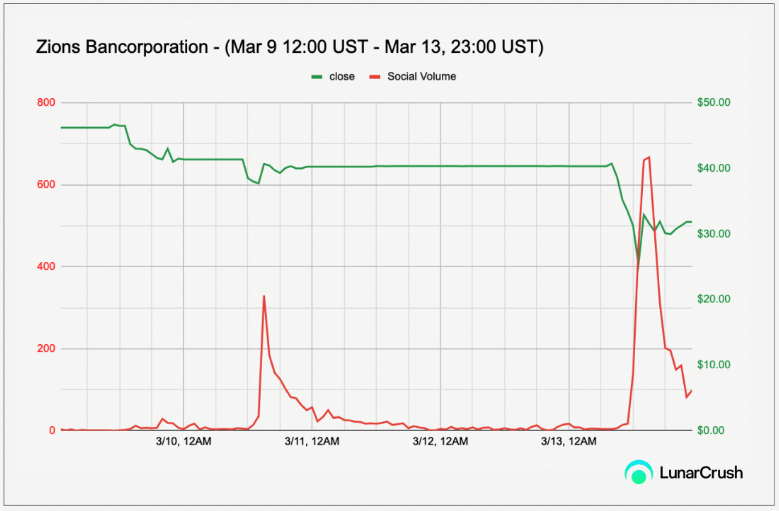

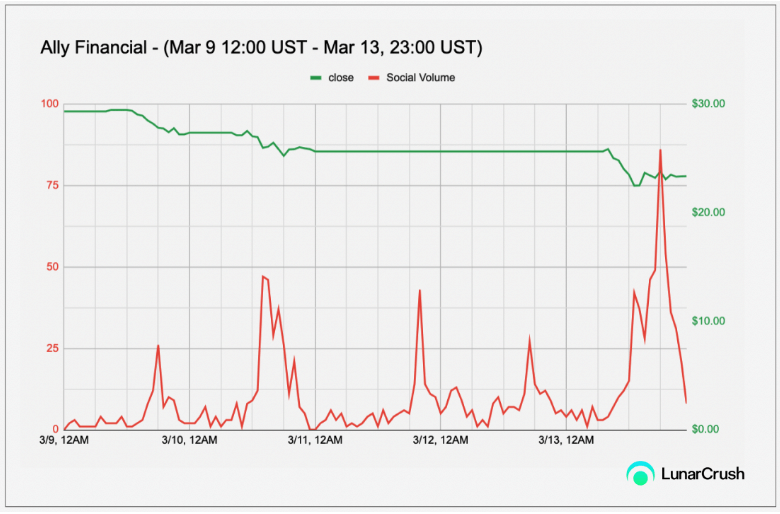

Padrões semelhantes podem ser encontrados nas ações de bancos regionais afetados pelas consequências do $ SIVB, ou seja, bancos como First Republic, Western Alliance, Comerica, Zions e PacWest – que sofreram quedas de até 65% em um dia. Todas essas grandes reduções foram precedidas por aumentos parabólicos ou aumentos repentinos no volume social, demonstrando a velocidade e a convicção do contágio da mídia social:

A mídia social é um risco financeiro real

O monitoramento de aumentos descomunais ou anormais na conversa social pode ajudar a captar indícios iniciais de desenvolvimentos silenciosos (mas que logo não serão silenciosos). Esses grandes desvios na atividade social muitas vezes carregam consigo petiscos auto-realizáveis de alfa. Capturando a atenção da massa e estimulando a ação em um curto período de tempo – uma dinâmica teórica de jogo é frequentemente gerada onde a primeira pessoa a agir geralmente tem mais a ganhar (ou menos a perder) e torna a ação ou participação mais atraente para o subseqüente festa.

“As mídias sociais aceleraram a disseminação de informações financeiras e, com elas, o potencial de contágio do mercado. Os bancos precisam reconhecer e gerenciar o ‘risco de mídia social’ como parte de suas estruturas gerais de risco. Ferramentas como o Moonrise by LunarCrush podem ajudar a monitorar e rastrear os primeiros sinais de alerta, permitindo que as instituições financeiras moldem narrativas e se envolvam com os clientes de maneira mais eficaz”, disse Joe Vezzani, CEO da LunarCrush.

Uma coisa é certa: a poeira baixou em uma semana difícil no setor bancário. Os bancos precisam atender os clientes onde eles estão e gerenciar narrativas e crises rapidamente em seu meio preferido. Uma boa estratégia de comunicação pode ter ajudado a conter as consequências, mas a chave teria sido primeiro captar essas narrativas no início de seu desenvolvimento. Ao usar ferramentas de agregação inteligentes e manter uma presença forte e transparente na mídia social, os participantes do setor podem ser mais rápidos e melhor preparados para reagir e gerenciar essas crises no futuro.

Os dados aqui são cortesia do API LunarCrushum mecanismo de monitoramento de mídia social que fornece acesso a dados precisos e de alta latência em mais de 4.000 ativos criptográficos, mais de 300 coleções NFT e 700 ações.

Autor(es):

Toby Fan, estrategista da Web3 Twitter | LinkedIn:

Toby Fan, estrategista da Web3 Twitter | LinkedIn:

Toby Fan é o Head Web3 Strategist da LunarCrush, que fornece dados agregados de mídia social em tempo real sobre cripto, NFT e ações tradicionais. Ele se formou na UC Santa Cruz, onde se especializou em Econometria e Sistemas de Informação e ajudou a liderar a pesquisa departamental sobre a dinâmica do mercado de commodities na China e nos EUA. Toby também é um colaborador ativo do CoinMonks (https://medium.com/@tobyornottoby) e membro do BlockBros DAO. Aly Madhavji, sócio-gerente do Blockchain Founders Fund e LP da Loyal VC & Draper Goren Holm Twitter | LinkedIn

Aly Madhavji, sócio-gerente do Blockchain Founders Fund e LP da Loyal VC & Draper Goren Holm Twitter | LinkedIn

Aly Madhavji é o sócio-gerente da Fundo de Fundadores da Blockchain, que investe e cria startups de alto nível. Ele é sócio limitado da Loyal VC e da Draper Goren Holm. Aly consulta organizações sobre tecnologias emergentes, como INSEAD e a ONU, sobre soluções para ajudar a aliviar a pobreza. Ele é Senior Blockchain Fellow no INSEAD e foi reconhecido como um líder global “Blockchain 100” pela Lattice80.

Divulgação: Blockchain Founders Fund é um investidor em estágio inicial no LunarCrush. Nenhuma das informações aqui contidas deve ser interpretada como aconselhamento financeiro.