Em um dia que certamente será histórico para o Bitcoin, passei a manhã analisando dados históricos para ver o quão impactante foi o primeiro ETF Gold na época. Vimos muitos analistas, incluindo o nosso, falar sobre como os ETFs de ouro mudaram o cenário da commodity, levando a ganhos descomunais ao longo dos 20 anos seguintes. No entanto, como era realmente naquela época? O ouro explodiu no primeiro dia ou demorou? Vamos cavar.

Primeiro, vamos dar uma olhada na linha do tempo dos produtos negociados em bolsa relevantes que veremos.

Em 18 de novembro de 2004, a State Street Corporation lançou SPDR Gold Shares (GLD), adquirindo US$ 114.920.000 em ativos sob gestão no lançamento e US$ 1 bilhão em seus primeiros três dias de negociação.

Em 19 de outubro de 2021, a ProShares lançou o ProShares Bitcoin Strategy ETF (BITO), que teve US$ 570 milhões em entradas em dia umatingindo US$ 1 bilhão em ativos no dia seguinte.

Em 11 de janeiro de 2024, onze pontos ETFs de Bitcoin será lançado nos EUA com US$ 115,88 milhões sob gestão por meio dos fundos iniciais dos patrocinadores. Isso significa que, depois de receberem US$ 115 milhões em entradas, emissores como BlackRock, Ark, VanEck e companhia comprarão Bitcoin no mercado aberto via Coinbase e Gemini, assim como todos nós.

Assim, antes do início da negociação (removendo a escala de cinza, que está convertendo seu trust* em um ETF que já tem US$ 28,58 bilhões em AUM), os ETFs Bitcoin à vista combinados terão ultrapassado o primeiro dia de negociação do GLD. Se incluirmos a escala de cinza, os ETFs Bitcoin à vista têm mais ativos sob gestão do que o ouro nos primeiros cinco anos. A GLD não arrecadou US$ 29 bilhões em AUM até 12 de fevereiro de 2009.

No entanto, para ser justo, a esta altura já não era o único ETF de ouro. Pedra Preta lançado seu iShares® COMEX® Gold Trust em 2005. Combinados com o GLD, os ETFs de ouro atingiram um AUM equivalente por volta de 10 de fevereiro de 2009, com a IAU obtendo US$ 2 bilhões em ativos até o final do primeiro trimestre de 2009.

No final de 2009três ETFs lastreados em ouro foram negociados nos Estados Unidos: ETFS Physical Swiss Gold Shares, SPDR Gold Shares e iShares Comex Gold Trust.

| Empresa | Investimento inicial ($ milhões) |

|---|---|

| Bit a bit | 20 |

| VanEck | 72,50 |

| Valquíria | 0,52 |

| Franklin Templeton | 2,60 |

| Árvore da Sabedoria | 4,95 |

| Galáxia Invesco | 4,85 |

| Pedra Preta | 10 |

| Arca | 0,46 |

| Tons de cinza | 2.858 |

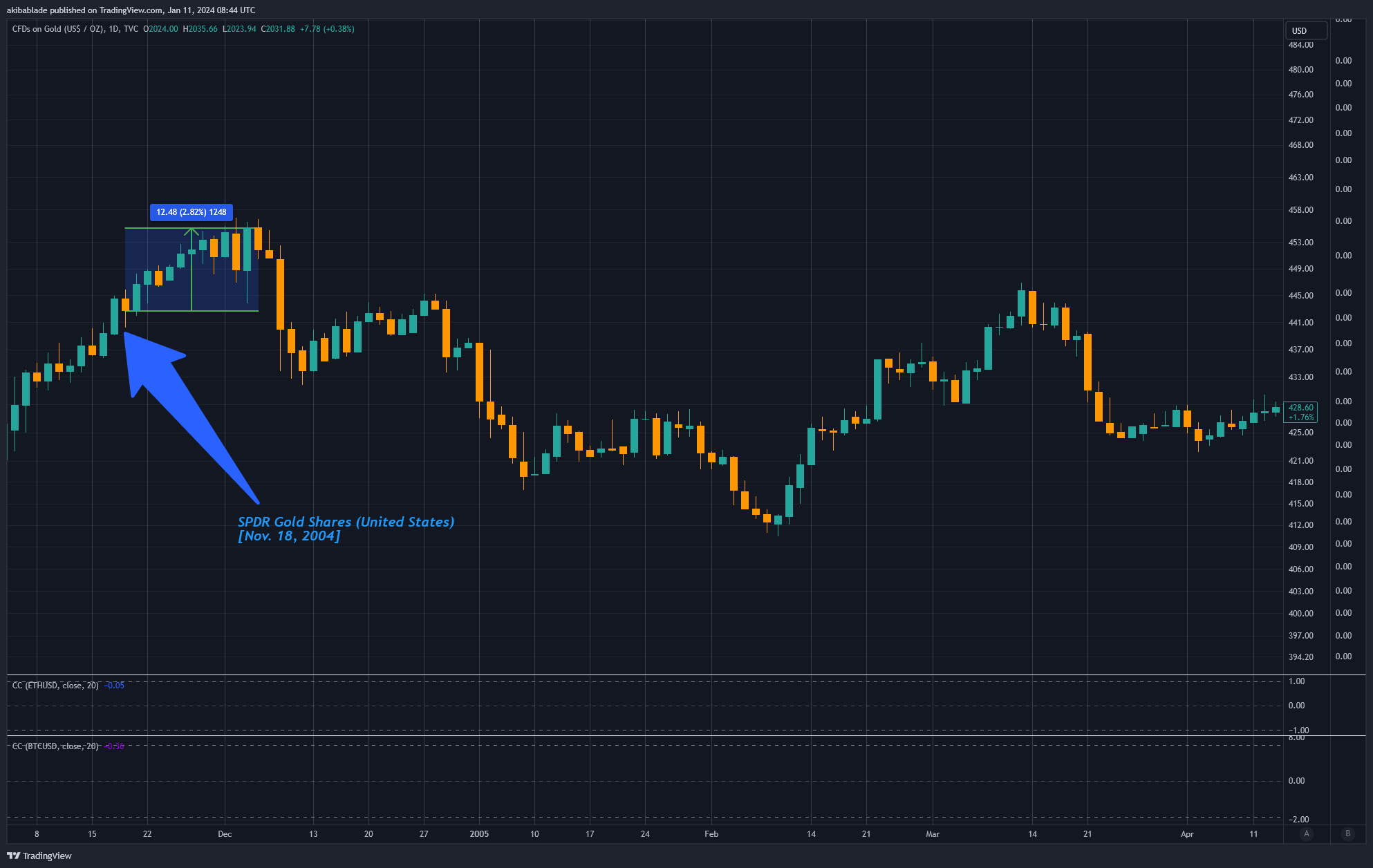

Como o GLD foi negociado no lançamento?

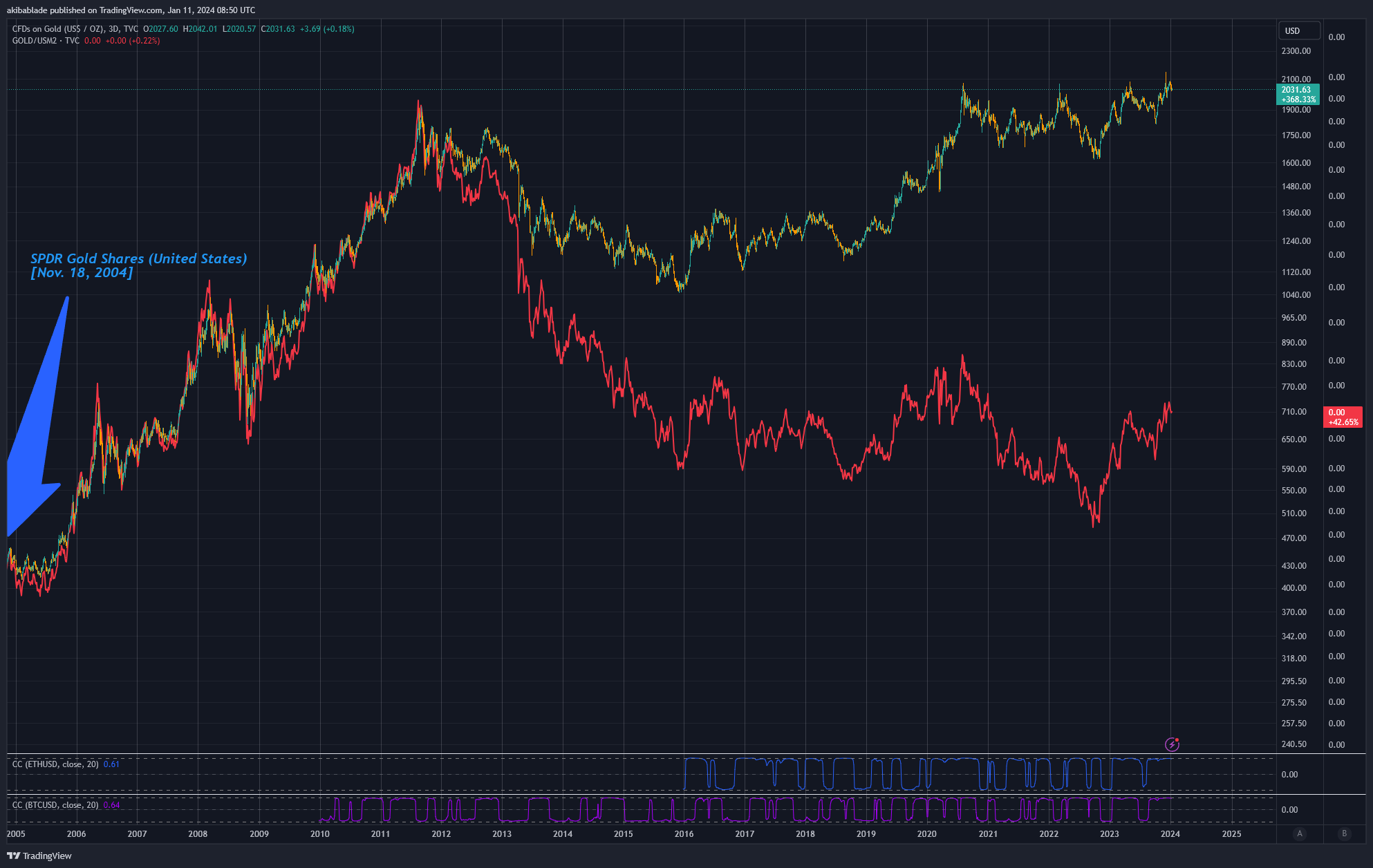

O primeiro ETF de ouro foi lançado nos EUA em 18 de novembro de 2004 e, em 12 dias, o preço do ouro subiu apenas 2,82%.

Isto marcou um máximo de dezasseis anos para o ouro, que não tinha atingido os 453 dólares por onça desde Maio de 1988. No entanto, não atingiu o máximo histórico. Na verdade, seriam necessários mais quatro anos antes que isso ocorresse.

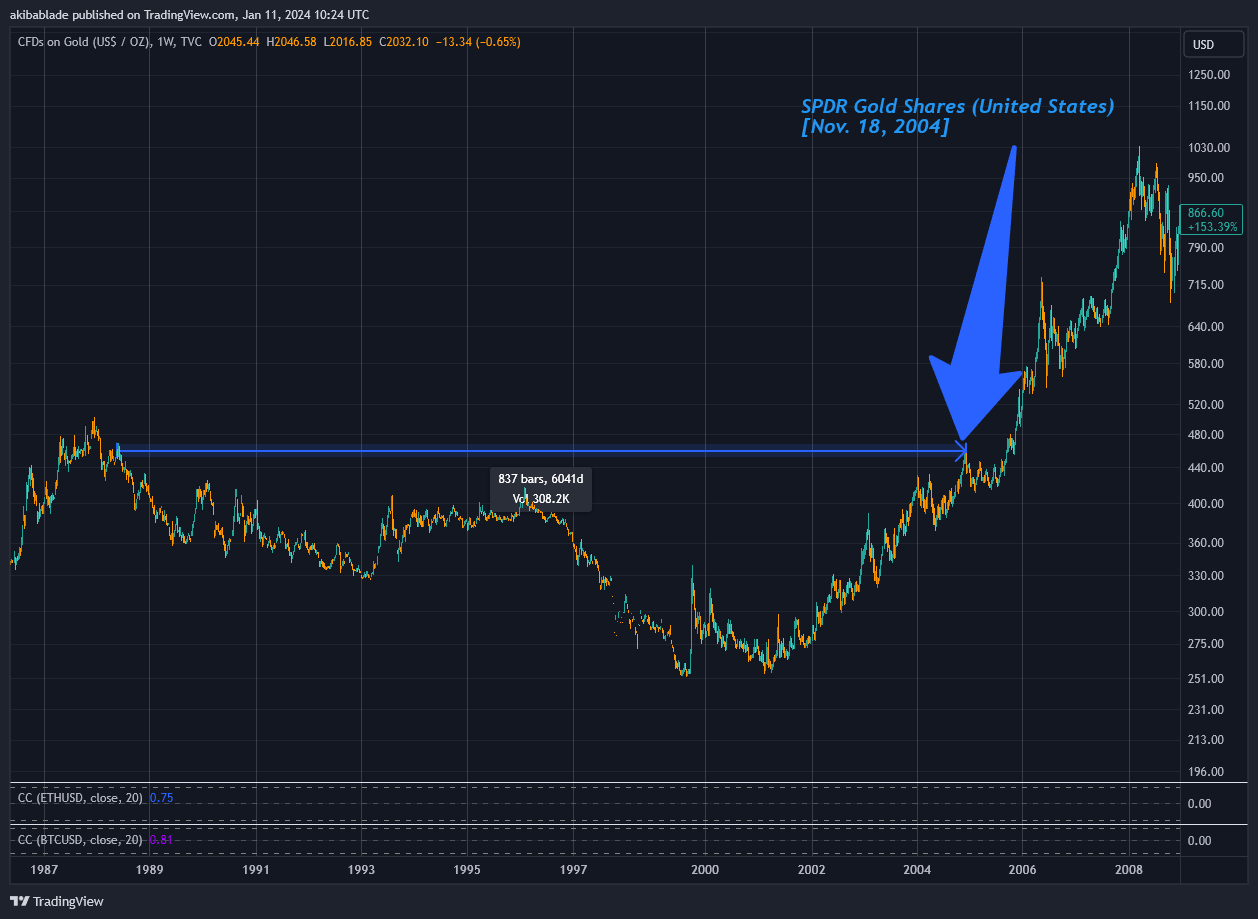

Após o máximo local registado em Dezembro de 2004, nos 453,40 dólares, o ouro iniciou uma trajectória descendente prolongada, com o preço a cair 4% nos seis meses seguintes. No seu sexto mês de aniversário, a GLD adquiriu 2,4 mil milhões de dólares em activos sob gestão, com o ouro cotado a 419,75 dólares.

No entanto, as coisas começaram a melhorar muito para o principal produto. Em Novembro de 2004, no aniversário do seu lançamento, o ouro tinha subido para 485,85 dólares, um aumento de 8,15% desde o lançamento. Assim, o ouro subiu menos do que o Bitcoin depois de um ano e poderia oscilar em um Gary Gensler twittar. Longe do impacto devastador que muitos prevêem a partir da comparação com o lançamento do ETF de ouro.

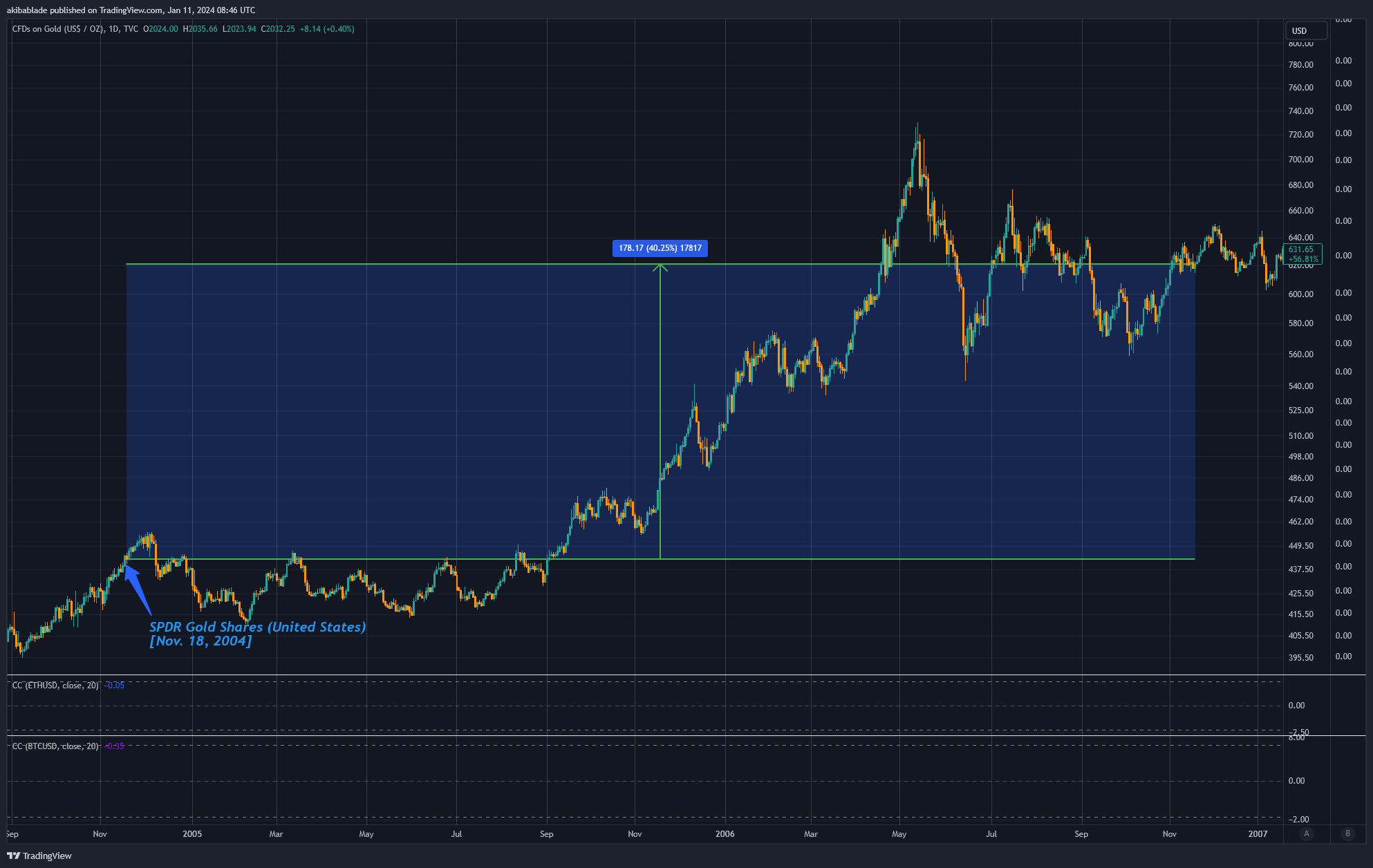

Quando o GLD completou 2 anos em 18 de novembro de 2006, o ouro subiu para US$ 620,50, um aumento de cerca de 40%.

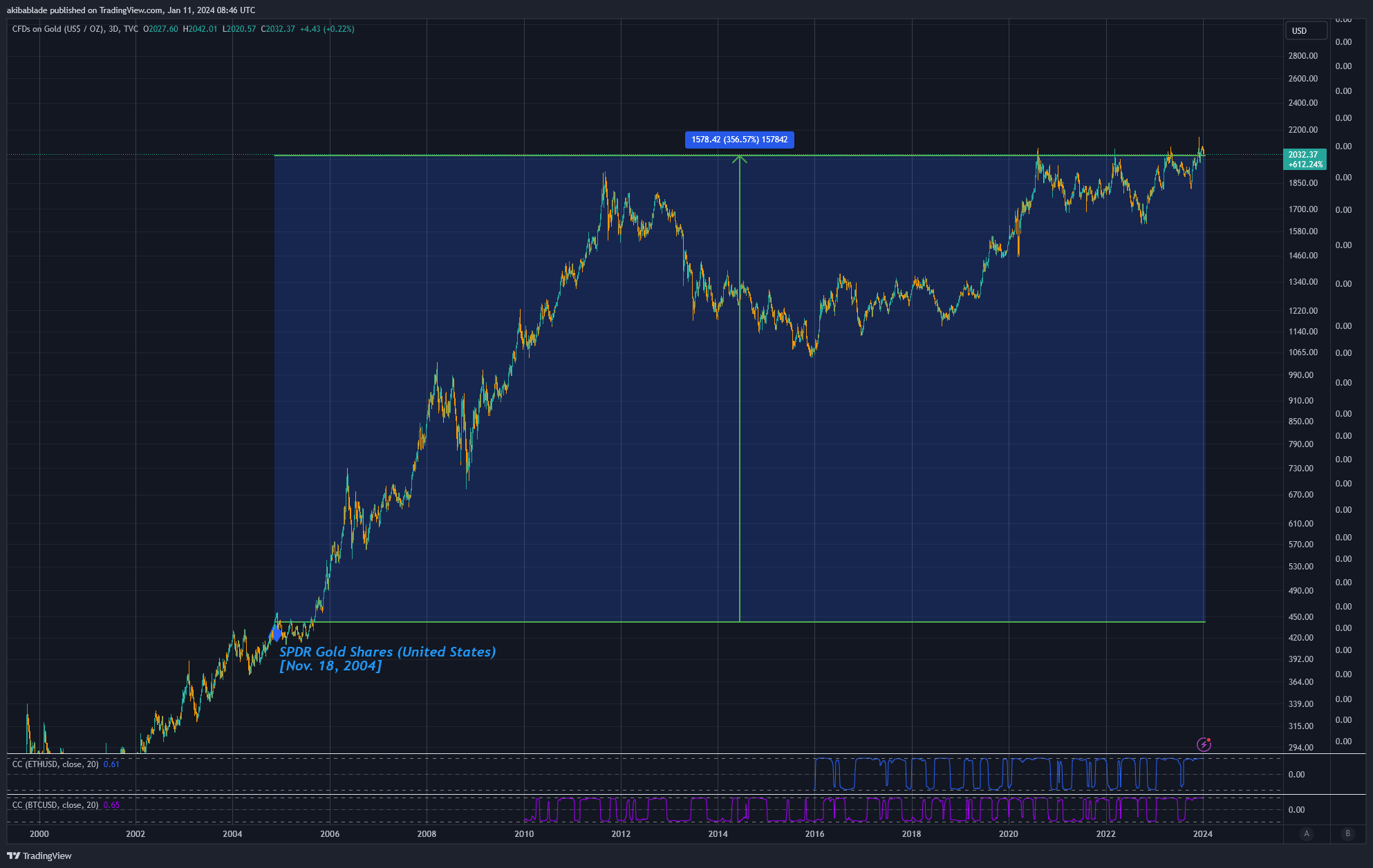

Hoje, o ouro custa cerca de US$ 2.032 no momento desta publicação e impressionantes 356%. No entanto, isso ocorre em um prazo de quase 20 anos. Em comparação, se o Bitcoin custasse US$ 210.000 em 11 de janeiro de 2044, quantos investidores ficariam satisfeitos com esse retorno? Seguindo a trajetória do ouro, esse é o preço que estaríamos observando.

No entanto, ouro e Bitcoin são como comparar maçãs com laranjas. Embora possamos discutir o Bitcoin como ouro digital, é sem dúvida muito mais.

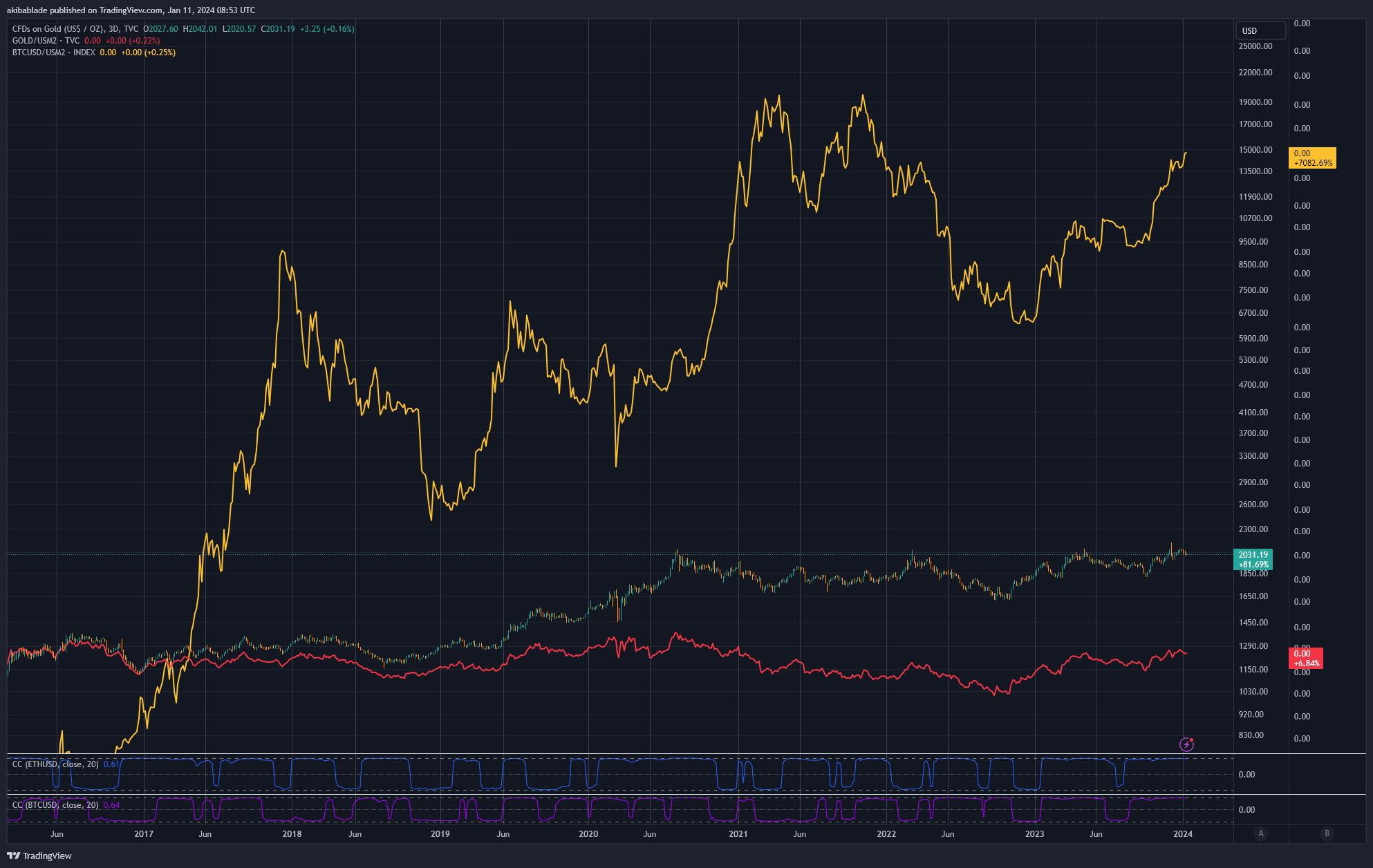

Vamos começar observando o ouro em relação à oferta monetária M2 nos EUA. M2 é uma medida ampla da oferta monetária. Inclui todos os componentes do M1 (notas e moedas, contas correntes, outros depósitos verificáveis, cheques de viagem), além de depósitos de poupança, depósitos a prazo de pequeno valor (depósitos a prazo em valores inferiores a US$ 100.000) e saldos em fundos do mercado monetário de varejo.

O M2 exclui apenas grandes depósitos, fundos institucionais do mercado monetário, acordos de recompra de curto prazo e outros activos líquidos mais consideráveis, tornando-o uma métrica de longo prazo relevante para avaliar o poder de compra do dólar americano.

Quando ajustado para a oferta M2, o ouro subiu apenas 42%. O ouro seguiu o ouro/M2 de forma bastante estreita de 2004 a 2012 e, embora o preço do ouro em dólares tenha continuado a subir, o ouro/M2 tem estado em tendência descendente desde então.

Comparações com Bitcoin

Como não podemos comparar o Bitcoin no mesmo período, pois ele não foi lançado até 2009, e sua descoberta de preço foi altamente volátil durante seus primeiros dias, usei 2015 – 2024 no gráfico abaixo para comparar Ouro/M2 com Bitcoin/ M2.

Como você pode ver, o Bitcoin teve um desempenho significativamente melhor que o ouro (7.082%) na última década, mesmo sendo responsável pelo aumento de 70% no número de dólares incluídos na oferta M2.

No entanto, não só o Bitcoin demonstrou aumentar mesmo contra a diluição do dólar, mas também tem uma oferta fixa e uma dinâmica de mercado restrita. Apenas 30% de todos os Bitcoins em circulação foi negociado nos últimos 12 meses.

O fornecimento de Bitcoin está limitado a 21 milhões de moedas, o que o torna fundamentalmente escasso. Esta escassez é um impulsionador crucial do seu valor, semelhante ao de metais preciosos como o ouro. No entanto, a oferta de Bitcoin é previsivelmente finita, ao contrário do ouro, onde novas reservas podem ser descobertas e extraídas. O introdução dos ETFs Bitcoin à vista provavelmente ampliará o efeito de escassez.

À medida que mais investidores compram o ETF, uma parte da oferta limitada de Bitcoin será bloqueada para apoiar estes produtos de investimento, reduzindo a oferta disponível para negociações regulares em mercados abertos. Esta diminuição da oferta poderá levar à valorização dos preços, especialmente face ao aumento da procura (muitas vezes estimulada por um acesso mais fácil através de produtos financeiros como os ETF). Há também um efeito cíclico aqui, pelo qual os emissores de ETFs devem preencher cestas de ações com Bitcoin do mercado aberto.

Além disso, o fato de 70% da atual oferta circulante de Bitcoin não ter se movimentado há mais de um ano indica um comportamento robusto de detenção entre os atuais proprietários de Bitcoin. Este padrão de retenção reduz a circulação efetiva do Bitcoin, aumentando ainda mais a sua escassez.

Quando os detentores de longo prazo detêm uma parte significativa de um ativo, qualquer aumento na procura, como o gerado pelo lançamento de um novo veículo de investimento como os ETFs Bitcoin à vista, pode ter um efeito desproporcional no preço. Há menos oferta disponível para atender a essa nova demanda.

Este comportamento contrasta com o ouro, onde os padrões de detenção são mais diversificados e incluem uma utilização industrial e joalheira significativa, o que pode atenuar a valorização dos preços impulsionada pela escassez observada em ativos como o Bitcoin.

Assim, embora o ouro tenha registado ganhos extremamente sólidos nos últimos 20 anos, comparar o seu crescimento alimentado por ETF com o do Bitcoin pode, na realidade, ser extremamente desanimador.

É importante notar que a procura por Bitcoin em relação à sua escassez ainda tem de estar correlacionada com a sua procura ao preço pedido. É improvável que o Bitcoin tenha a mesma demanda de US$ 1 milhão por moeda que teria a US$ 1 por moeda, por exemplo. Na minha opinião, é aqui que a borracha encontra a estrada; a que preço muda a demanda por Bitcoin?

Investigando os números – Bitcoin vs ouro AUM

Ontem, o Bitcoin foi negociado US$ 52 bilhões em todas as bolsas, por cerca de US$ 45.000 – US$ 47.000.

Cerca de 6,2 milhões de BTC estão no mercado (eles foram movimentados nos últimos 12 meses). Glassnode estima que cerca de 7,9 milhões de moedas foram perdidas ou provavelmente não serão movidas tão cedo. Dada a atual oferta circulante de cerca de 19,59 milhões, podemos assim estimar um pool líquido entre 6,2 e 11,6 milhões de moedas disponíveis para compra.

No valor de hoje, isso equivale a cerca de US$ 291 a US$ 545 bilhões em moedas líquidas no mercado, ou cerca de dez vezes o volume diário negociado.

Assim, hipoteticamente, cada um dos 11 ETFs Bitcoin à vista lançados hoje precisaria adquirir cerca de US$ 49 bilhões em AUM para consumir toda a liquidez teórica do mercado.

Em 10 de janeiro de 2024, o principal ETF de ouro, GLD, tinha um AUM de US$ 56 bilhões. Avaliando os principais ETFs gerais, o SPY tem US$ 483 bilhões e o IVV tem US$ 396 bilhões.

O valor total dos ativos sob gestão para todos os ETFs de ouro nos EUA é em volta US$ 114 bilhões.

Assim, certamente há espaço no mercado para ETFs de Bitcoin à vista adquirirem moedas atualmente líquidas, mas ainda é um mercado apertado, e em menos de 100 diasficará ainda mais apertado.

Quando os analistas comparam o sucesso de um lançamento de ouro à vista há 20 anos com o potencial do Bitcoin seguir o exemplo, acho que eles podem estar subestimando drasticamente as diferenças entre o ouro e o “ouro digital”.

Colocando isso em contexto, se a BlackRock adquirir o mesmo AUM em Bitcoin que adquiriu em ouro (cerca de US$ 27 bilhões), isso representaria de 5% a 9% de todo o Bitcoin líquido no mercado. Além disso, existem atualmente 2,35 milhões de BTC nas bolsas. Portanto, seria necessário comprar 24% do Bitcoin listado em bolsa… isto é, a preços atuais.

Com base nos paralelos e contrastes entre o impacto histórico dos ETFs de ouro e a influência potencial dos próximos ETFs de Bitcoin à vista, torna-se evidente que, embora o sucesso dos ETFs de ouro tenha sido significativo, os atributos únicos de Bitcointais como a sua oferta fixa e os padrões de detenção prevalecentes, poderão levar a um impacto ainda mais profundo no mercado, acentuando o potencial para um efeito transformador muito além do que foi observado com o ouro.