A seguir é um artigo de opinião por Tom HowardChefe de produtos financeiros e assuntos regulatórios em Coinlist.

Os rascunhos da StableCoin Act que efetivamente proibiriam os emissores de Tether e outros não-EUA do mercado dos EUA devido a operações offshore estão circulando.

Essa abordagem é um erro político significativo.

Uma moeda de reserva global robusta prospera exportador si mesmo para mercados estrangeiros, não puxando -o de volta para casa.

Tentar forçar todos os establecons denominados ao USD a reformular depósitos aos bancos dos EUA ignora um princípio monetário crítico conhecido como “dilema de Triffin”, que descreve como a exportação de moeda no exterior fortalece a demanda internacional, mas corre o risco de inflação doméstica se muito dessa moeda retornar para casa.

Enquanto a reforma da inovação é uma excelente política econômica, a remodelação do USD está relacionada à política monetária e geralmente é indesejável para a nação.

De fato, a inovação Stablecoin representa uma oportunidade de exportar ainda mais USD no mar e aumentar a força e a liquidez do USD como moeda de reserva global.

Mas por que o acima não pode ser alcançado com emissores baseados nos EUA?

O mercado deseja que os estábulos não usados

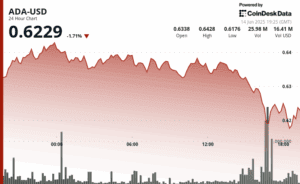

É claro que o USDT é o stablecoin global de escolha em mercados não americanos, da Ásia à África à América Latina. Isso não é por falta de esforço pelo concorrente número dois, Circle, que fez esforços substanciais para competir nesses mercados.

Na minha pesquisa de usuários, construindo uma carteira Stablecoin e Stablecoin, descobri que os estábulos dos EUA são frequentemente vistos como uma extensão direta do governo dos EUA, enquanto os estábulos fora dos EUA são vistos como mais autônomos. Práticas à parte, essa é a percepção no terreno.

Freqüentemente, os usuários optam por usar os estábulos porque seu próprio governo tem sido abusivo com política monetária ou bancária e tem um forte medo de possíveis abusos do governo. Eles querem acesso ao USD, mas não exposição a nós bancários.

Esses medos são perpetuados apenas por eventos tão grandes quanto o uso excessivo percebido dos poderes de sanções e os problemas mais comuns com o congelamento de transferência de dinheiro em pagamentos transfronteiriços ou de remessas.

Os StableCoins dão aos usuários mais confiança de que seu dinheiro estará seguro e um mercado substancial indicou nos dados de uso reais que eles preferem emissores fora dos EUA em vez dos emissores dos EUA. Essa preferência foi aparente até antes A Tether começou a publicar auditorias de suas reservas.

A Tether provavelmente reconhece que mover seu sistema para os bancos totalmente onshore nos levaria a perder uma base de usuários substancial e abrir uma oportunidade de mercado para outros participantes do mercado preencherem essa demanda claramente demarcada.

O que significa “proibição”

Alguns rascunhos diferentes estão circulando, que têm o potencial de afetar vários tipos de proibições.

Em primeiro lugar, um stablecoin não registrado não americano seria proibido de emitir o Stablecoin dos EUA. Isso é, obviamente, a coisa certa a fazer; Um Stablecoin emitido pelos EUA deve ser absolutamente regulado pelos EUA!

Outra proibição é “para uso” de um stablecoin não registrado. Isso pode significar qualquer coisa, desde o uso por meio de provedores de pagamento até a negociação de trocas a transações de pessoa a pessoa. Tal proibição restringe o mercado de escolher o que gostaria de usar, possui externalidades negativas internacionalmente e pode até ser inexequível.

O terceiro tipo de proibição seria a exclusão de quaisquer serviços financeiros com entidades americanas. Nesse caso, a não conformidade exigiria que as instituições financeiras dos EUA sejam prontas para fora de todas as atividades, incluindo a compra de títulos do Tesouro dos EUA. No caso de Tether, isso seria um desinvestimento de mais de US $ 100 bilhões nos títulos do Tesouro dos EUA.

Qualquer tipo de proibição sairia pela culatra

- Liquidez reduzida em USD globalmente: as proibições de negociação reduziriam a liquidez de um Stablecoin em relação ao dólar. Isso prejudicaria os usuários através do aumento dos custos de transação e enfraqueceria a demanda global por USD.

- Riscos de inflação: redução de bancos estrangeiros O USD Holdings corre o risco de aumentar a inflação em casa

- Riscos geopolíticos: os adversários estrangeiros podem capitalizar a demanda de mercado não preenchida para criar USD StableCoins apoiados por ativos não usados

Remorando reservas de USD em bancos estrangeiros

Se forçado a realocar reservas para as instituições dos EUA, a Tether importaria volumes significativos de USD de volta aos EUA, exacerbando potencialmente a inflação doméstica. Enquanto isso, a demanda internacional por tokens offshore de USD persistiria, levando os concorrentes a preencher rapidamente o vazio do Tether no exterior.

Quando o USD é retirado da circulação internacional para o setor bancário doméstico, aumenta o fornecimento de empréstimos de bancos domésticos, o que pode contribuir para a inflação.

Isso também reduz as participações de USD de bancos estrangeiros, que são críticos para a liquidez internacional do USD e ajudam a aumentar o comércio exterior. Ele também cria mais compradores para os tesouros dos EUA, pois esses bancos investem seus depósitos em ofertas sem riscos.

Além da Tether, outros emissores podem aumentar o mercado de USD em segmentos específicos. Por exemplo, países como o Camboja são famosos por ter uma economia “em dólar”. Ou seja, eles emitiram sua própria moeda, mas a economia realmente executa transações de USD, predominantemente em dinheiro.

Se uma empresa ou banco em um país desse tipo quisesse ter um dólar digital para aumentar a adoção de dólares nessa economia, as inovações Stablecoin seriam uma ótima maneira de conseguir isso. É improvável que esses estábulos estivessem operando sob os mesmos padrões que os reguladores dos EUA ou da UE Stablecoin; No entanto, ainda seria vantajoso para os EUA incentivarem esses estábulos a existir, pois aumenta as reservas de USD em bancos estrangeiros.

Adversários podem deslocar USD

Como as empresas de Tether e outras empresas Stablecoin encontraram, o mercado de estábulos não emitidos é significativo.

A proibição de emissores fora dos EUA poderia criar oportunidades para adversários estrangeiros suplantarem o dólar, oferecendo tokens denominados por USD apoiados por moedas estrangeiras, ouro ou outros ativos.

Isso efetivamente consumiria a demanda de dólares ao substituir a oferta de USD, que, se fosse grande, enfraqueceria substancialmente o dólar americano.

A China já está desenvolvendo ativamente alternativas financeiras ao USD, como demonstrado pelos recentes acordos com o governo saudita por um título denominado a US $ 100 bilhões apoiado pelo Yuan Chinês (RMB).

Se apresentados a uma oportunidade de mercado, a China poderia introduzir um Stablecoin denominado a USD apoiado por ouro ou RMB que eles controlavam totalmente. Outros países também podem aproveitar a oportunidade.

A política dos EUA deve, de fato, incentivar mais participações em USD em reservas de bancos estrangeiros para fortalecer o USD em todo o mundo.

Um caminho melhor para a frente

A alteração da Lei Stablecoin para criar isenções para os estábulos emitidos no exterior evitaria essas armadilhas.

Permita que esses estábulos operem, negociem e sejam utilizados nos EUA, mas os rotule claramente como alternativas não registradas e de maior risco em comparação com os estábulos totalmente regulados dos EUA. Capacite os estábulos registrados nos EUA a ter benefícios proporcionais aos seus riscos reduzidos.

Tal isenção:

- Incentiva a inovação global para atender à demanda offshore em USD.

- Aumenta o uso global do USD sem importar pressões inflacionárias.

- Mantém a concorrência baseada no mercado viva, permitindo que os consumidores escolham com base em divulgações de riscos transparentes.

Isso pode ser realizado excluindo explicitamente os estábulos emitidos na definição de “pagamento Stablecoin” ou mesmo criando um processo de registro mais leve que requer apenas divulgações, mas não os padrões (ou benefícios) mais altos que vêm com um StabloCoin aprovado pelos EUA.

Ao permitir a coexistência regulamentada, em vez de proibir completamente os estábulos como Tether, os EUA podem reforçar estrategicamente a posição global do dólar, proteger contra riscos inflacionários e incentivar a inovação contínua em tecnologia financeira em todo o mundo.

Mencionado neste artigo