As opções são frequentemente um indicador importante do mercado, refletindo as expectativas dos traders quanto à direção e volatilidade dos preços. Esta dinâmica é especialmente verdadeira para Bitcoinjá que o tamanho do mercado de derivativos historicamente ultrapassou a negociação à vista.

Ao contrário dos futuros, que são instrumentos de negociação bastante simples, a negociação de opções incorpora estratégias que protegem riscos ou especulam sobre preços. e volatilidade. A complexidade deste instrumento de negociação significa que quaisquer alterações no mercado – sejam contratos em aberto, volume ou proporção de opções em relação ao OI de futuros – podem impactar significativamente o preço do Bitcoin.

Com as opções se tornando uma força dominante no mercado de derivativos, é essencial compreender como isso afeta os períodos de maior volatilidade dos preços.

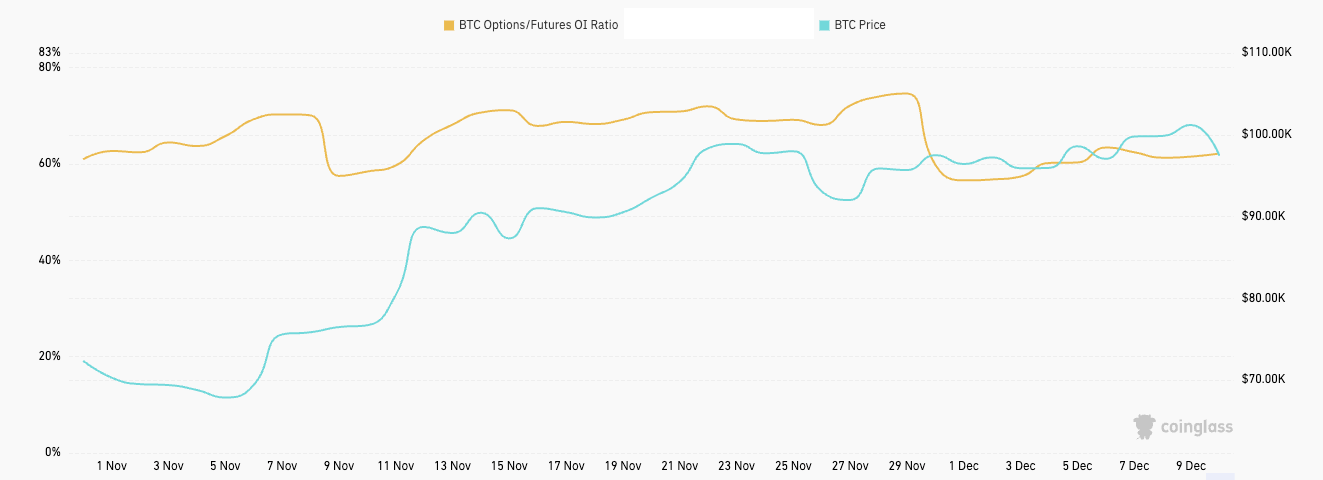

O índice de contratos em aberto de opções/futuros nos diz quanta influência os traders de opções têm em relação aos contratos futuros e perpétuos. Em dezembro, este rácio permaneceu num intervalo relativamente moderado, sinalizando que o comportamento de cobertura de opções estava a influenciar o preço do Bitcoin.

À medida que o Bitcoin atingiu um máximo histórico de mais de US$ 103.000, os traders de opções provavelmente aumentaram a atividade de hedge para gerenciar o risco delta, amplificando as oscilações de preços. O aumento deste rácio mostra que as opções não eram apenas um mercado secundário, mas desempenharam um papel significativo na descoberta de preços.

No entanto, à medida que o preço começou a diminuir, a moderação do rácio sugeriu que a influência dos perpétuos e futuros reafirmou-se – mas os efeitos persistentes da cobertura anterior provavelmente exacerbaram a queda dos preços.

Os dados de interesse em aberto e volume de negociação da CoinGlass confirmam isso ainda mais. Os contratos em aberto cresceram de forma constante em dezembro, após uma contração de curta duração após seu ATH no final de novembro. Este crescimento constante indica que a atividade do mercado tem aumentado à medida que o Bitcoin se aproxima do seu ATH.

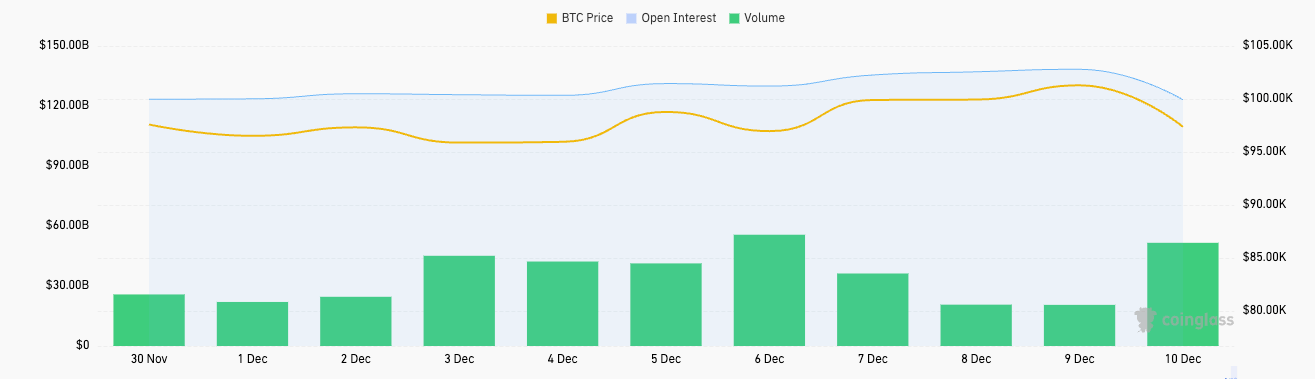

Este crescimento provavelmente incluiu uma mistura de traders direcionais que especularam sobre aumentos contínuos de preços e traders de volatilidade que se posicionaram para uma maior volatilidade implícita. Os picos de volume que vimos na semana passada seguem o aumento do índice, indicando uma atividade comercial significativa de opções. No entanto, quando o Bitcoin caiu de seu ATH de US$ 101.200 em 9 de dezembro, o OI e o volume diminuíram, marcando uma queda acentuada na participação.

A reversão dessas posições provavelmente empurrou o preço para baixo, já que os traders de opções que cobriram a exposição ao delta anteriormente começaram a fechar seus traders, reduzindo a demanda por BTC e aumentando a pressão de venda.

O volume reduzido de negociações agravou ainda mais o impacto. Menor volume significa redução de liquidez, tornando o preço mais sensível a grandes negociações. Isto está alinhado com o rácio opções/futuros, que oscilou em níveis onde a atividade de cobertura se torna muito impactante, especialmente num ambiente de menor liquidez. À medida que os traders de opções ajustavam as suas posições para refletir a queda do preço, a sua atividade de cobertura provavelmente envolvia a venda de futuros ou de Bitcoin à vista, pressionando ainda mais o preço para baixo.

Todos estes dados apontam para o facto de os mercados de opções terem um papel descomunal durante períodos de volatilidade. O índice de contratos em aberto reflete a crescente influência das opções e mostra que elas são agora fundamentais para a descoberta de preços. Dezembro demonstrou como esta influência pode amplificar aumentos e quedas de preços, particularmente durante a diminuição da liquidez.

A postagem As opções exercem uma influência descomunal na volatilidade do Bitcoin apareceu primeiro em CriptoSlate.