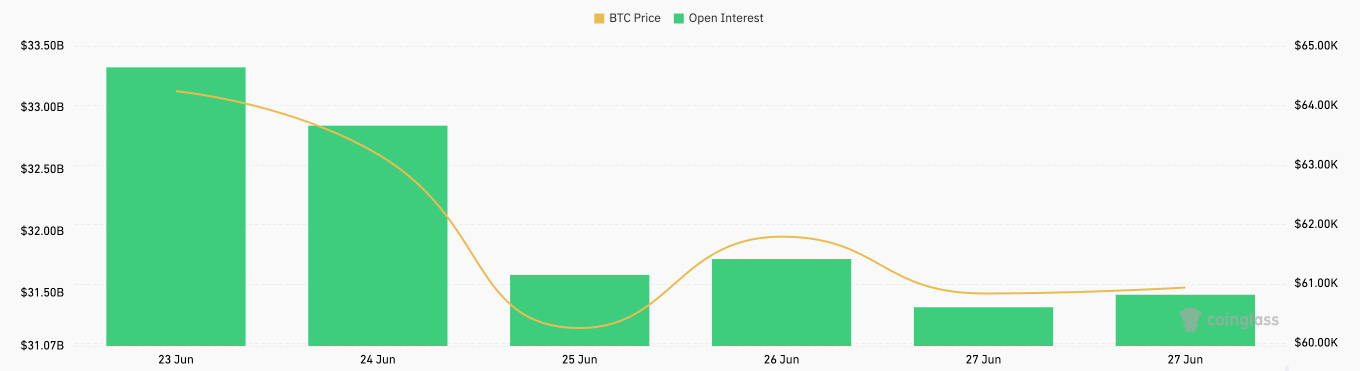

A volatilidade Bitcoin vivida esta semana teve um impacto particularmente interessante no mercado de derivados. Entre 23 e 27 de junho, o BTC perdeu seu suporte relativamente estável acima de US$ 64.000 e caiu para US$ 60.000, com uma breve queda abaixo de US$ 60.000 antes de se recuperar em 25 de junho.

Embora a queda nos preços possa não parecer tão significativa quando se olha para a ação dos preços a longo prazo, uma queda abaixo de $ 60.000 é um marco psicológico importante para os traders. É por isso que a queda de 6% teve um impacto notável nos derivados. Os contratos em aberto em futuros de Bitcoin caíram de US$ 33,33 bilhões em 23 de junho para US$ 31,39 bilhões em 27 de junho, atingindo seu ponto mais baixo desde 17 de maio.

A principal razão para essa queda foram liquidações forçadas. Como o preço caiu acentuadamente, um número significativo de traders com posições longas alavancadas provavelmente enfrentou chamadas de margem. Incapazes de atender a essas chamadas a tempo, suas posições foram liquidadas, o que poderia ter aumentado a pressão de venda e levado a uma queda ainda maior no interesse aberto.

Isso frequentemente cria um ciclo de feedback, exacerbando o declínio do preço à medida que as liquidações desencadeiam liquidações adicionais. Além disso, o preço em declínio provavelmente levou os traders a se tornarem mais avessos ao risco. Com maior volatilidade e incerteza, os traders podem ter sido desencorajados a abrir novos contratos futuros, optando, em vez disso, por reduzir a exposição até que o mercado se estabilizasse.

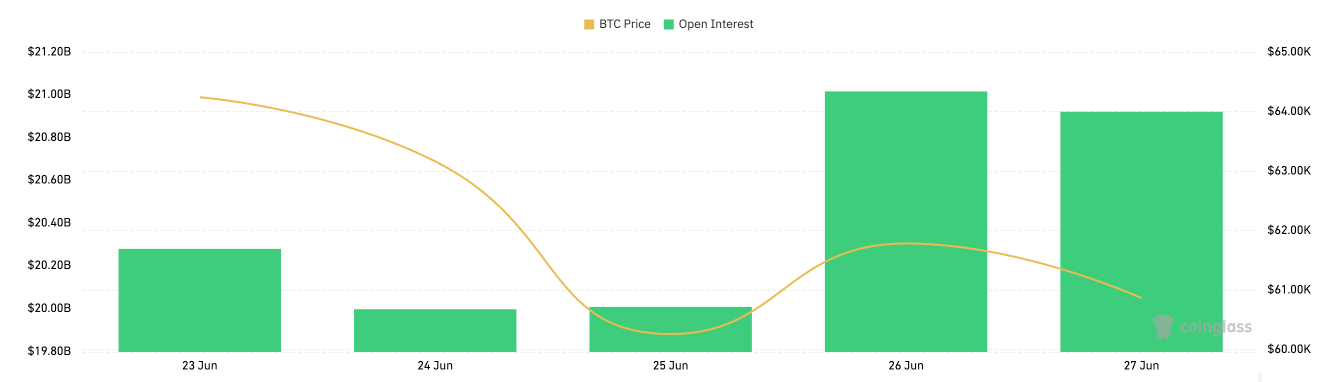

Enquanto o mercado futuro se contraiu, o mercado de opções cresceu. O interesse aberto em opções de Bitcoin aumentou de US$ 20,28 bilhões em 23 de junho para US$ 21 bilhões em 26 de junho, apesar de uma breve queda para US$ 20 bilhões em 25 de junho.

O aumento no OI de opções durante esse período sugere que os traders recorreram às opções como uma proteção contra a potencial volatilidade dos preços. As opções são uma ferramenta flexível para gerenciar riscos, permitindo que os traders protejam suas posições e especulem sobre os movimentos de preços sem o mesmo risco associado aos futuros. O aumento no OI, particularmente em um período de queda de preços, mostra que os traders estavam procurando mitigar o risco e se posicionar para mais volatilidade.

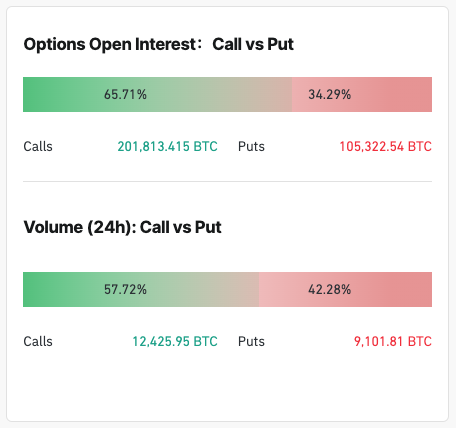

Dados da CoinGlass mostram que a maioria dos traders está se preparando para a volatilidade ascendente. Em 27 de junho, 65,71% do interesse aberto em opções consistia em opções de compra, com o volume de 24 horas favorecendo as opções de compra em 57,72%. O claro domínio das opções de compra mostra um sentimento otimista prevalecendo, e os traders estão se posicionando para a recuperação de preços ou buscando capitalizar em preços mais baixos com risco de queda limitado.

Oportunidades de arbitragem entre mercados spot, futuros e de opções podem ter aumentado a atividade de negociação de opções. O envolvimento institucional, com instituições usando opções para gerenciamento de risco e ajustes de portfólio, provavelmente contribuiu para maior interesse aberto em opções.

A negociação de volatilidade, em que os traders lucram com as mudanças esperadas na volatilidade do mercado, também atraiu mais atividade no mercado de opções durante este período de maiores oscilações de preços.

As mudanças observadas nos contratos em aberto de futuros e opções mostram como os traders empregam diferentes estratégias de gestão de risco em resposta às quedas de preços. Os traders de futuros parecem ter reduzido a sua exposição devido a liquidações e ao aumento da aversão ao risco, enquanto os traders de opções aumentaram a sua exposição à cobertura e à especulação.

A postagem A volatilidade do Bitcoin vê a queda dos futuros, enquanto o interesse aberto por opções dispara apareceu primeiro em CriptoSlate.