Tethero emissor da maior stablecoin do mundo, USDT, está quebrando todos os recordes em 2023. Em seu Relatório de garantia Q1Tether obteve um superávit de reserva recorde de US$ 2,44 bilhões e um lucro líquido de US$ 1,48 bilhão

Isso levantou muitas dúvidas porque a maior gestora de ativos do mundo, a BlackRock, tinha apenas US$ 1,2 bilhão lucro líquido no mesmo período.

A tokenização do dólar não apenas compensa, mas também compensa drasticamente. Isso é evidenciado pela eficiência do lucro por funcionário, já que os lucros da BlackRock são garantidos por 16.500 a 19.800 funcionários em comparação com a modesta contagem de 60 a 155 funcionários da Tether.

mais recente do Tether Relatório de garantia Q2 de sua empresa de contabilidade BDO conta a mesma história. Suas reservas de stablecoin aumentaram US$ 850 milhões, chegando a US$ 3,3 bilhões. Tomados ao pé da letra, esses relatórios mostram que o Tether quebrou a fórmula de ganhar dinheiro ao mesmo tempo em que fornece estabilidade crítica do USDT em condições extremas de mercado.

Como? Tether aparentemente descobriu uma impressora de dinheiro nos tesouros dos EUA. Mas existe um risco no modelo de negócios em evolução do Tether? Um que poderia derrubar todo o mercado criptográfico devido ao enorme Tether US$ 83,7 bilhões peso do valor de mercado?

Vamos explorar.

Tether: combinando a estratégia de Saylor enquanto alavanca a dívida dos EUA

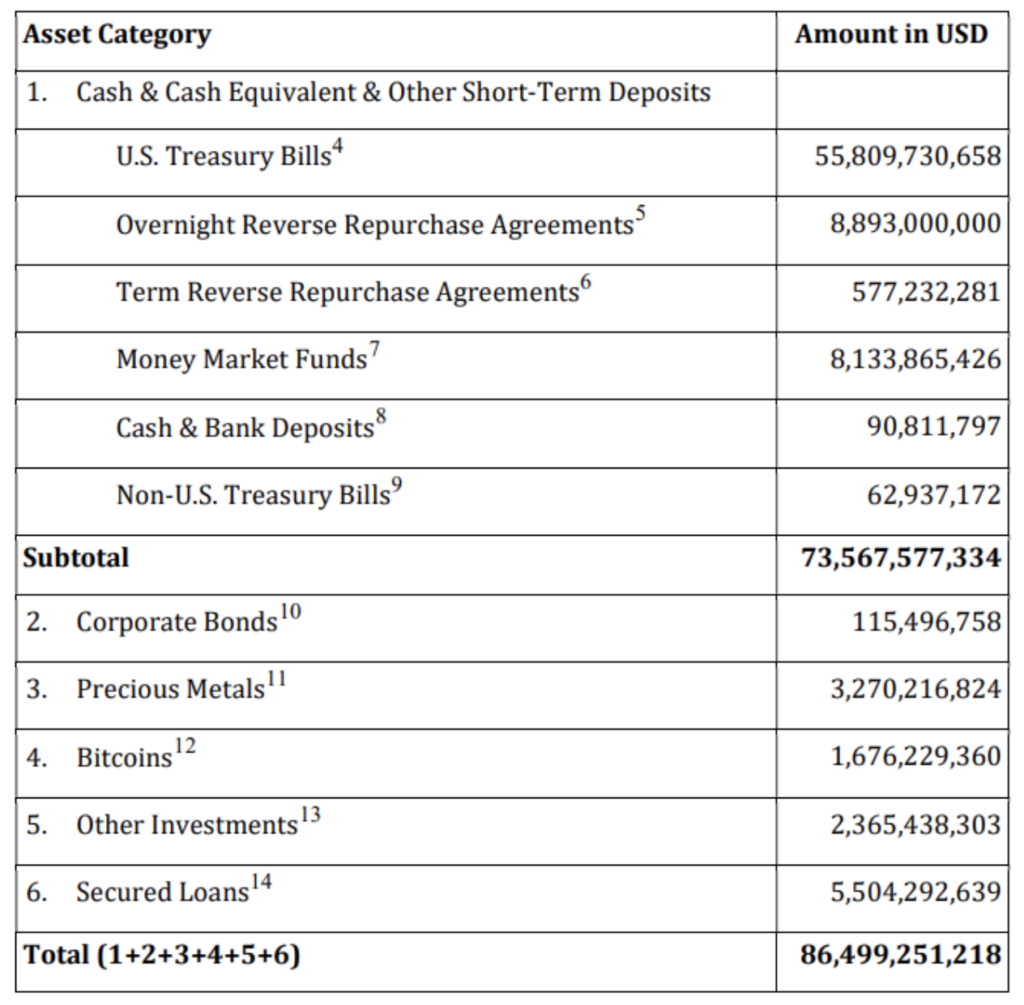

Os relatórios do primeiro e segundo trimestres mostram o aumento da dependência do Tether dos títulos do tesouro dos EUA. O último atestado do segundo trimestre representava a Tether Holdings Limited com pelo menos US$ 86,5 bilhões em ativos consolidados.

Desse total, US$ 83,2 bilhões estão em passivos, girando em torno do principal produto da Tether – USDT – emissão de stablecoin atrelada ao dólar e lastreada em dinheiro e equivalentes de caixa. O USDT é apoiado principalmente pela dívida do governo dos EUA, já que 64,5% dos ativos totais da Tether estão em títulos do Tesouro dos EUA, em US$ 55,8 bilhões.

Toda a aposta do Tether se concentra em maior liquidez de ativos de curto prazo. Isso não é surpresa, pois é o cerne da maioria das estratégias de day-trading e é abertamente ministrado pelos principais cursos de day trading.

Como dívida americana de curto prazo, normalmente rendendo acima de 5% após o último ciclo de alta do Fed, o Tether gera lucros simplesmente acumulando os juros de um mês do Tesouro. Da mesma forma, o Tether efetivamente empresta dinheiro em um curto período pelo mesmo motivo de geração de rendimento.

Mais precisamente, ele faz isso por meio de acordos de recompra reversa (ON RRPs) em US$ 8,89 bilhões e fundos do mercado monetário em US$ 8,1 bilhões. Por meio desses veículos de investimento de curto prazo, o Tether eliminou dependência de taxas de juros mais baixas oferecidos por depósitos bancários.

A estrutura operacional enxuta da Tether permite que a empresa despeje esse excesso de rendimento em outros empreendimentos, como o Bitcoin. Michael Saylor de MicroStrategy aprimorou essa abordagem – utilizando dívida para ganhar exposição a um ativo escasso.

Atualmente com US$ 1,67 bilhão em BTC, o Tether está indo além das alocações mensais de BTC. No final de maio, a empresa investimentos anunciados nas operações de mineração de Bitcoin do Uruguai, aproveitando a impressionante utilização de 94% de fontes renováveis do país para suas necessidades de eletricidade.

Ao mesmo tempo, a Tether abriu suas asas na arena de processamento de pagamentos via CityPay.io na Geórgia.

![]()

![]()

Como parceiro da Binance Pay, investir no CityPay revelou outra aposta do Tether. Torne as stablecoins utilizáveis para as necessidades diárias sem a necessidade de resgate. Isso se alinha com um risco recente que o Tether está assumindo – reservas de caixa reduzidas.

Risco do Tether: Evaporando as Reservas de Caixa

A credibilidade do dólar depende da posição dos EUA no mundo. A credibilidade do Tether depende da estabilidade do USDT. E essa estabilidade depende da capacidade do Tether de resgatar grandes quantias de USDT por dólares em curtos períodos.

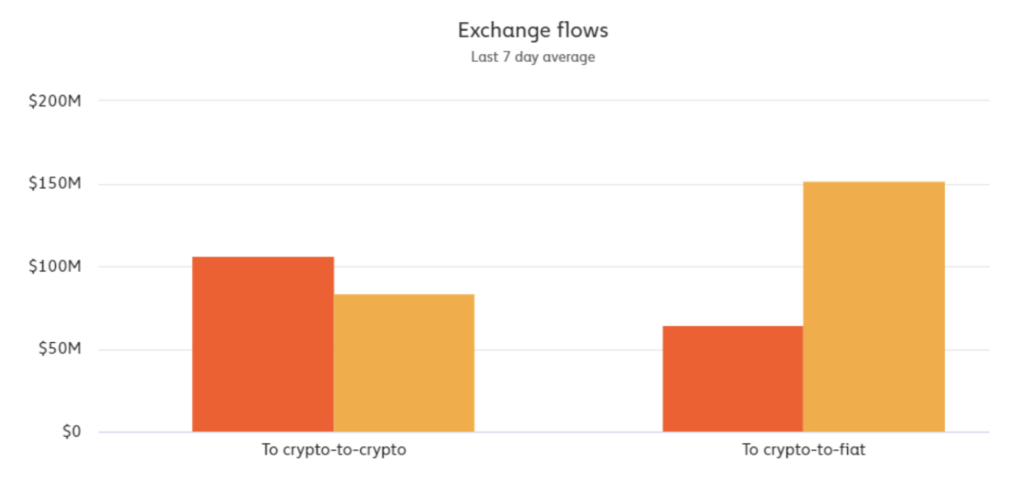

Em outras palavras, todo o modelo de negócios da Tether pode entrar em colapso se essa credibilidade for questionada, resultando em saídas não resgatáveis. Os dados da Chainalysis mostram US$ 151,9 milhões em fluxos médios de 7 dias de câmbio cripto-para-fiduciário USDT em um mercado cripto estagnado.

Com essa baixa pressão de saque, o trabalho do Tether para manter a paridade do USDT é fácil. No entanto, em vez de reforçar sua reserva de caixa para futuras condições de mercado, a Tether a reduziu. No final de 2022, o Tether realizou US$ 5,3 bilhões em dinheiro e depósitos bancários.

O último relatório de atestado do segundo trimestre de 2023 da Tether (não é uma auditoria verdadeira) mostra uma redução de 98,3% nas reservas de caixa, em US$ 90,8 milhões. Embora as participações do Tether em Treasuries, ON RRPs e fundos do mercado monetário sejam líquidas, essa redução drástica não instila a confiança que o mercado precisa de uma empresa de stablecoin.

Igualmente preocupante, o ciclo de alta do Fed deu origem ao atual modelo de negócios da Tether. Dado que federal pagamentos de juros se aproximam de US$ 1 trilhão marco, o que acontece se o Fed precisar cortar as taxas?

O Tether pode confiar na força da fé?

Em um modelo monetário baseado em dívida, é fácil equiparar títulos do Tesouro dos Estados Unidos a dinheiro. Afinal, ambos são apoiados pela “total fé e crédito” do governo dos EUA. No entanto, os EUA estão enfrentando difíceis desafios pela frente, de acordo com o apartidário Escritório de Orçamento do Congresso (CBO) previsões:

- O crescente déficit orçamentário, de 5,8% do PIB em 2023, deverá subir para 10% até 2053.

- O aumento da dívida, de 98% do PIB em 2023, deverá subir para 107% em 2029 e 181% até 2053.

- A receita reduzida caiu para 18,4% do PIB em 2023, projetada para atingir 19,1% até 2053.

Além desses ventos contrários que se reforçam mutuamente, os gastos do governo mostram poucos sinais de redução, projetados para subir dos atuais 24,2% do PIB para 29,1% até 2053.

Em outras palavras, a dedicação do Tether aos títulos do Tesouro dos EUA como um ativo de refúgio, altamente líquido, pode não ser tão sólida no futuro.

Você não pode culpar o Tether por isso. É simplesmente um resultado da natureza interconectada das macrofinanças, onde, assim como explicarão a maioria dos podcasts de investimento, a taxa de juros do Fed e as políticas de gerenciamento de dinheiro ditam a direção do mercado. O Tether acaba de aproveitar uma oportunidade óbvia em meio à tentativa do Fed de esfriar a economia dos EUA.

Como o Tether pode aumentar a confiança do USDT?

É inerentemente arriscado para a Tether se ver como uma empresa comum, que busca lucros cada vez maiores típicos de investidores famintos. Com essa mentalidade, as armadilhas aguardam. E até mesmo pequenas armadilhas podem custar caro ao Tether e ao mercado criptográfico mais amplo.

Como o dólar gira em torno da confiança, o principal modelo de negócios da Tether o espelha. Por sua vez, se uma erosão da fé na economia dos EUA diminuir a liquidez dos títulos do Tesouro dos EUA, isso também se transferiria para a capacidade de resgate do USDT do Tether.

Concentrando-se em sua missão principal – emissão e resgate de USDT – o Tether deve, em vez disso, implantar reservas em excesso em dinheiro. Afinal, esta é a camada básica do dinheiro. Com foco em seu propósito, o Tether deve se esforçar para ter o menor número possível de saltos da camada base.

De certa forma, ao sair demais desses limites, o Tether repetiria os erros do governo dos Estados Unidos na gestão de sua economia.