Ethereum é a base do ecossistema financeiro descentralizado e é automaticamente categorizado como uma rede descentralizada. No papel, o Ethereum é uma rede descentralizada e democrática baseada em uma moeda deflacionária.

Na realidade, não é descentralizado nem deflacionário.

Desafiando a deflação

Em setembro de 2021, o hard fork da Ethereum em Londres introduziu o EIP-1559, uma atualização definida para mudar drasticamente o funcionamento da rede. A atualização permitiria que a rede queimasse parte das tarifas de gás pagas pelos usuários, reduzindo permanentemente a oferta de ETH. Esperava-se que a oferta constantemente reduzida de ETH excedesse as recompensas diárias pagas aos mineradores, transformando o ETH em uma moeda deflacionária.

No entanto, a taxa de queima de ETH nunca ultrapassou a taxa de cunhagem de ETH, conforme indicado no gráfico abaixo.

Uma quantidade decrescente de atividade no Ethereum é o maior fator que impediu que a taxa de queima ultrapasse a taxa de hortelã. Para o Ethereum se tornar uma moeda deflacionária, a quantidade de ETH queimada em taxas de gás precisaria ultrapassar a quantidade de ETH cunhada para ser distribuída como recompensas em bloco.

No ano passado, um média de 13.000 ETH foram distribuídos como recompensas em bloco diariamente. Para queimar mais de 13.000 ETH em taxas de gás, a rede Ethereum precisar para ver um preço base médio de gás de cerca de 130 gwei.

No entanto, desde o início do ano, o preço médio do gás no Ethereum raramente ultrapassou 130 gwei. De acordo com dados do YCharts, fora dos dois picos registrados em maio, os preços do gás permaneceram abaixo de 60 gwei desde abril. Desde o início de julho, o preço médio permaneceu abaixo de 20 gwei.

O aumento do preço do Ethereum, que continua desafiando a tendência geral do mercado, pode ser um dos fatores que diminuem a atividade na rede. Os preços crescentes são, por sua vez, um resultado direto do aumento da especulação em torno da próxima fusão do Ethereum. Conforme abordado anteriormente pelo CryptoSlate, o aumento da especulação é evidente no mercado de derivativos, onde o interesse em aberto nos contratos de opções de ETH superou o interesse em aberto no BTC pela primeira vez.

Resistindo à descentralização

Quando se trata de descentralização, o Ethereum está com ainda mais problemas.

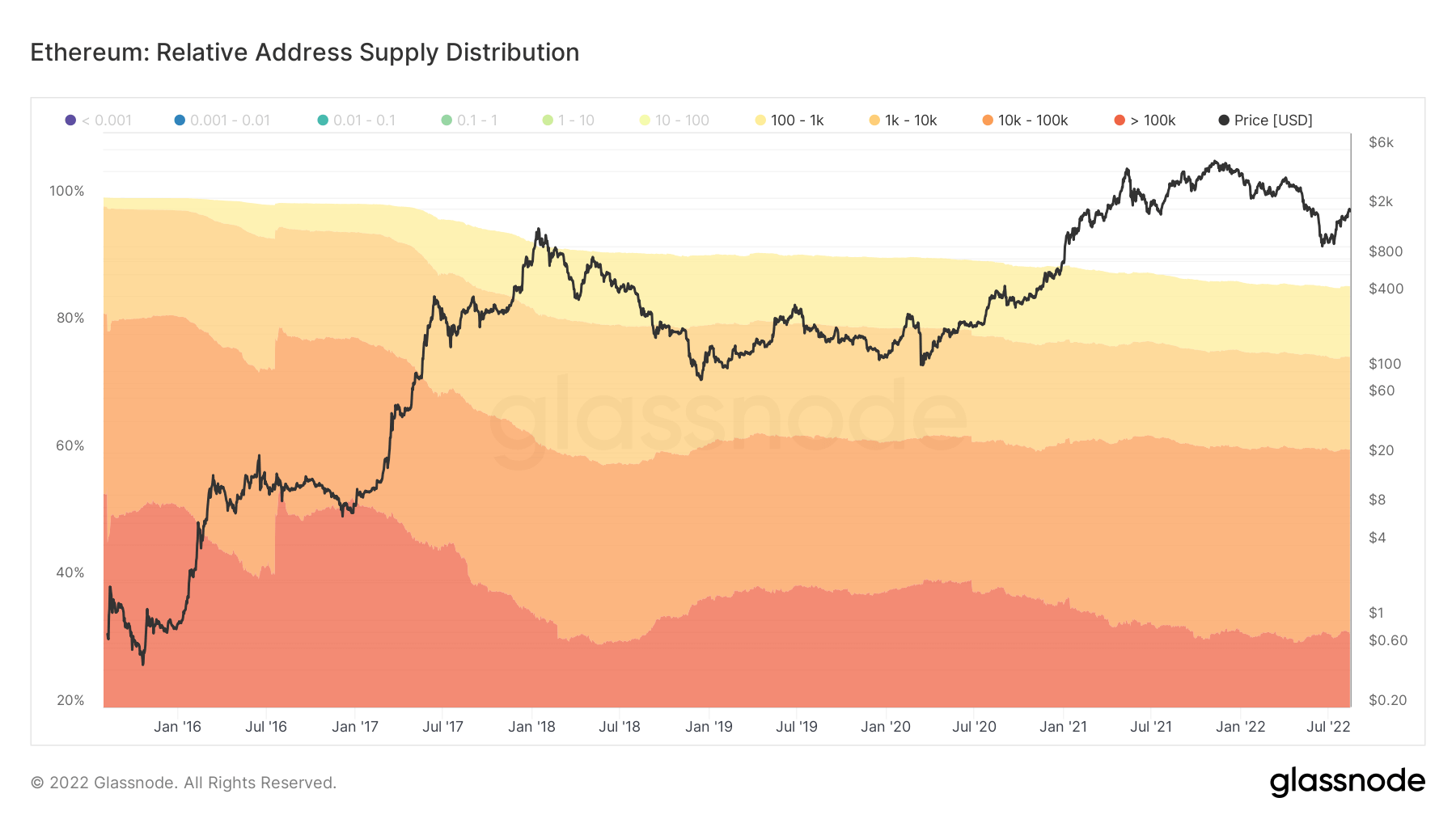

De acordo com dados da Glassnode, mais de 85% da oferta da Ethereum é detida por entidades com 100 ETH ou mais. Cerca de 30% de sua oferta está nas mãos de entidades com mais de 100.000 ETH.

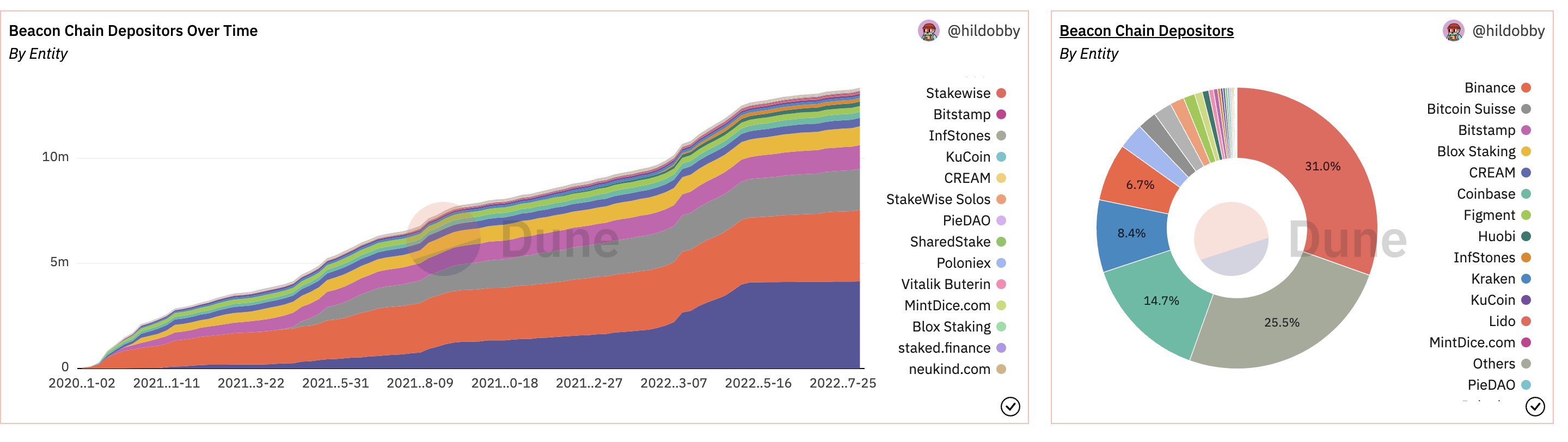

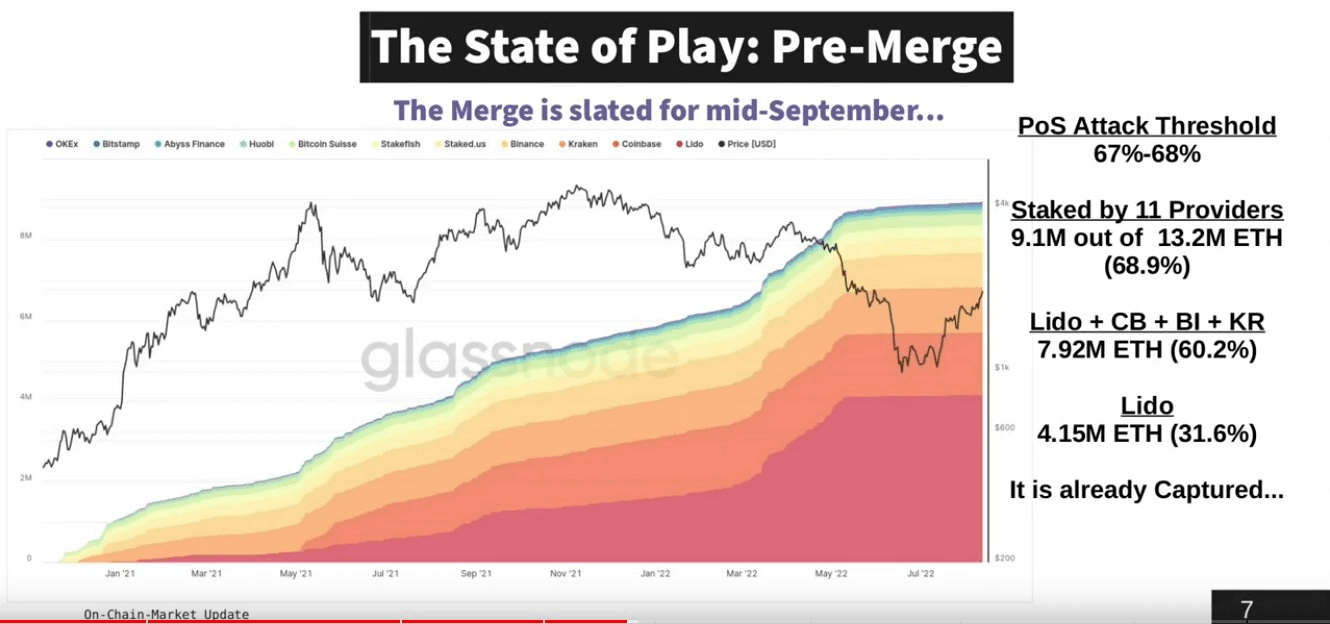

A próxima mudança do Ethereum para uma rede de prova de participação (PoS) levanta ainda mais questões. Como a futura rede PoS exigirá que os validadores apostem um mínimo de 32 ETH, ela efetivamente removeu pequenos players de proteger a rede. A Beacon Chain da Ethereum já possui um conjunto de validadores que ilustram como a rede ficará após a fusão.

A maioria dos validadores da Beacon Chain são grandes entidades, desde exchanges estabelecidas até provedores de staking recém-fundados com grandes participações em ETH. Grande parte dos validadores do Ethereum são pessoas jurídicas registradas nos EUA e na UE e, como tal, estão sujeitas às regulamentações de cada região.

Pouco menos de 69% do valor total apostado na Beacon Chain é apostado por apenas 11 provedores. Um total de 60% da oferta apostada é apostada por quatro fornecedores, enquanto um único fornecedor – Lido – responde por 31% da oferta apostada.

Em um mercado em alta sem carga, essa quantidade de centralização tende a passar despercebida. No entanto, um mercado turbulento ainda mais abalado por incertezas macro revela todas essas falhas.

A polêmica em torno da sancionar do Tornado Cash e outros serviços de privacidade descentralizados fez com que muitos acreditassem que os governos poderiam pressionar os validadores do Ethereum a se tornarem sancionadores eles mesmos.