Tomada rápida

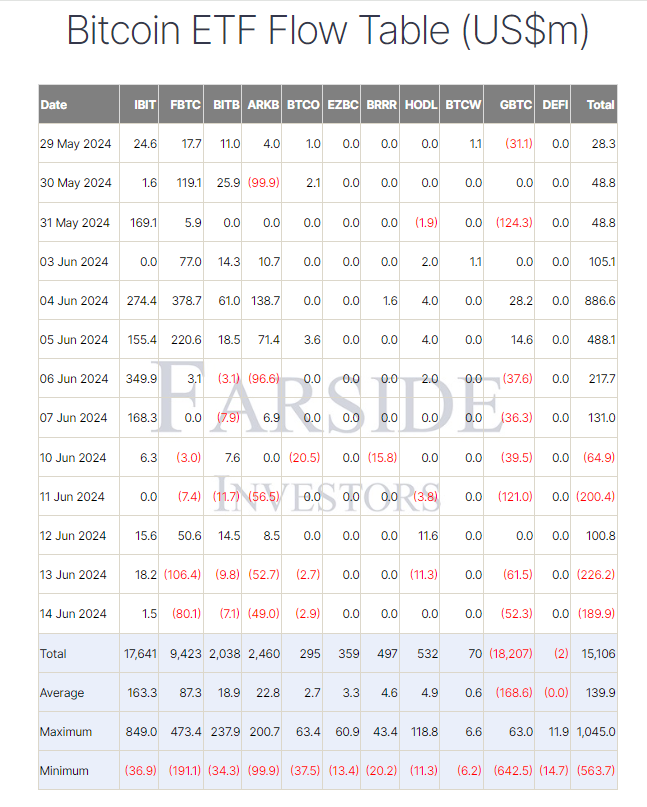

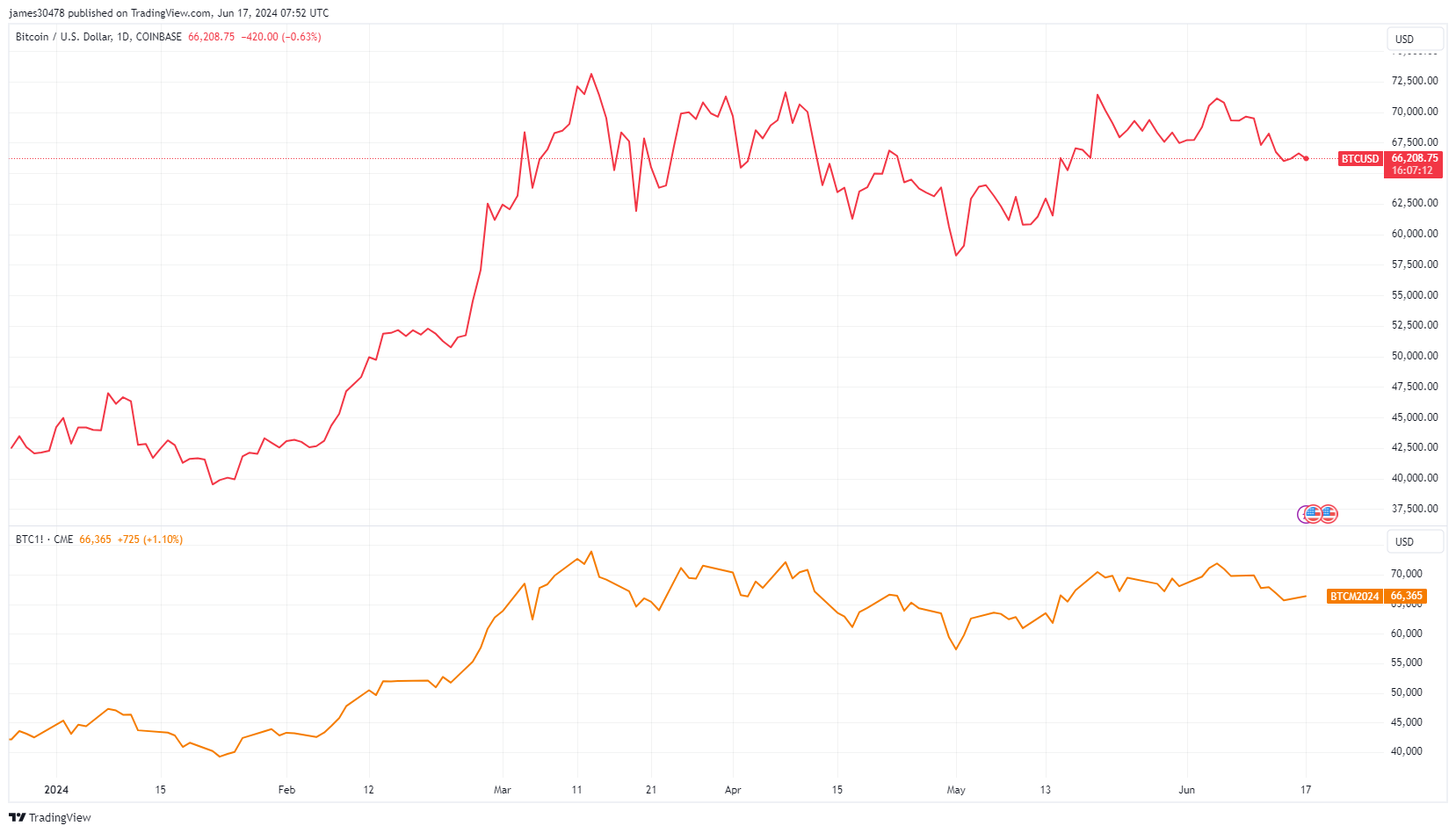

Desde 10 de junho, o Bitcoin sofreu um declínio notável, caindo de aproximadamente US$ 72.000 para US$ 65.200. Esta queda coincide com atividade significativa no Bitcoin fundos negociados em bolsa (ETFs)que registaram saídas de cerca de 580,6 milhões de dólares, de acordo com dados da Farside.

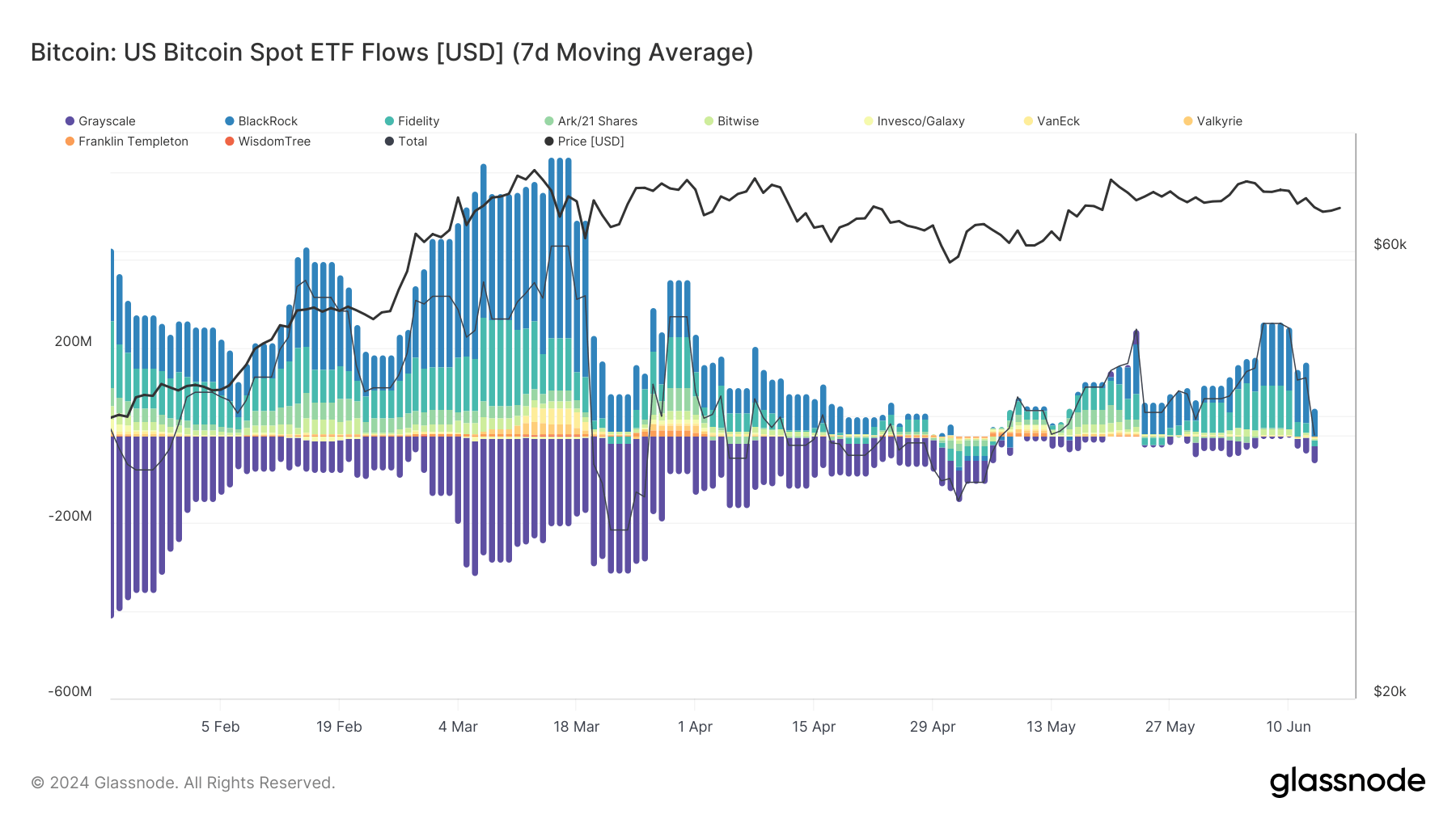

Isto contrasta fortemente com o anterior recorde de 19 dias de negociação consecutivos de entradas, no valor de cerca de US$ 4 bilhões, que coincidiu com o preço do Bitcoin de cerca de US$ 60.000 para US$ 72.000 entre 13 de maio e 7 de junho.

As saídas recentes representam aproximadamente 4,3% do total de entradas, alinhando-se com uma correção de aproximadamente 10% no preço do Bitcoin.

Esta discrepância levou a questões sobre por que o preço do Bitcoin não subiu apesar dos fluxos substanciais. Uma explicação plausível é o “comércio de base”, uma estratégia utilizada por fundos de hedge e investidores.

Nesta estratégia, os investidores operam comprados nos produtos ETF à vista subjacentes e vendidos no mercado de futuros, criando uma negociação neutra em termos líquidos que os protege, independentemente de o preço subir ou descer. Os investidores concentram-se no spread entre o preço à vista e o preço futuro, pois este diferencial determina a rentabilidade da negociação base.

Esta abordagem é influenciada pelas actuais taxas de financiamento positivas, que rondam os 6%, segundo Moeda de moeda. Os traders estão dispostos a incorrer em custos mais elevados para alavancar posições longas em Bitcoin, muitas vezes usando futuros de calendário no mercado. CME. Estes futuros, negociados com um prémio em relação ao preço à vista, podem ser rolados através de um processo conhecido como “rolling forward”. O CME define isto é como sair de um contrato futuro que está expirando e, ao mesmo tempo, entrar em um novo com data de vencimento posterior, estendendo assim a posição sem interrupção.

Ao vender a descoberto no mercado de futuros e ao mesmo tempo permanecer comprado no mercado à vista, os traders criam uma cobertura que mitiga os movimentos de preços, resultando na “supressão” observada do preço do Bitcoin.

A estratégia de roll forward permite que os traders mantenham a exposição ao Bitcoin sem fechar suas posições no vencimento do contrato. Consequentemente, o preço do Bitcoin é menos sensível aos influxos de Bitcoin, apesar dos fluxos significativos, oferecendo uma explicação potencial para o motivo pelo qual não atingiu novos máximos históricos após o influxo de US$ 4 bilhões.