Nas finanças, “dinheiro inteligente” refere-se normalmente a investidores institucionais ou profissionais que se presume possuírem maiores conhecimentos e recursos de mercado. No entanto, um padrão intrigante surge ao examinar os principais detentores nas principais plataformas DeFi.

CriptoSlate analisou as 5 principais carteiras (excluindo fundos e exchanges) e as 5 principais carteiras de fundos das principais plataformas DeFi listadas no site de dados on-chain Colher cerejas. As plataformas incluíam Uniswap, Aave, Curve, Balancer e 1inch.

Tolerância e Diversificação de Riscos.

Os dados mostram que as carteiras individuais vinculadas a instituições geralmente apresentam saldos inferiores às carteiras individuais. Isso pode indicar várias coisas.

Em primeiro lugar, os investidores institucionais podem estar a diversificar as suas carteiras para mitigar o risco. A sabedoria financeira tradicional defende a diversificação como uma proteção contra a volatilidade, e parece que este princípio pode estar a ser transferido para o mundo em desenvolvimento do DeFi. Isto é suportado por fundos com múltiplas carteiras marcadas. Em segundo lugar, os saldos mais baixos podem sugerir que as instituições ainda estão a explorar o DeFi com cautela, potencialmente cépticas quanto às suas perspectivas a longo prazo ou aos riscos operacionais.

Aqui, o “dinheiro inteligente” parece estar tomando cuidado ao não colocar todos os ovos na mesma cesta ou limitar totalmente sua exposição ao espaço DeFi.

Por exemplo, o saldo médio em Aave para carteiras é de aproximadamente US$ 11,46 milhões, enquanto os fundos detêm uma média de apenas US$ 528.635. Este forte contraste pode implicar que os investidores institucionais estão a diversificar os seus riscos ou talvez ainda estejam a testar as águas na arena DeFi.

Aumento das perdas de fundos.

Apesar destes saldos mais baixos, os fundos apresentam perdas realizadas e não realizadas mais elevadas. A perda média realizada de fundos do Uniswap é de cerca de US$ 470.000, em comparação com a perda média colossal de US$ 68,6 milhões para carteiras individuais.

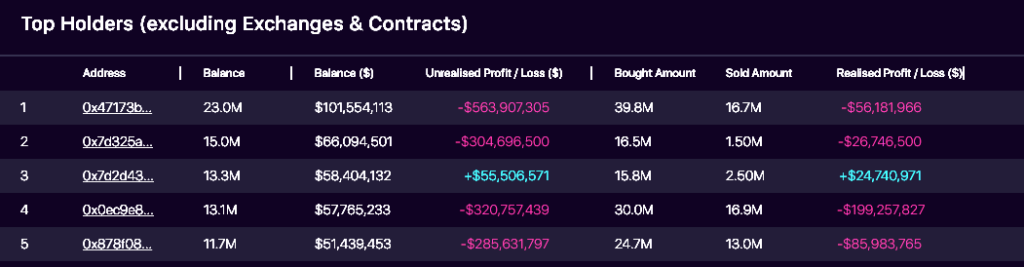

Surpreendentemente, a carteira principal da UNI tem mais de 500 milhões de dólares em perdas não realizadas, com todas as cinco principais, exceto uma, a registarem perdas não realizadas de nove dígitos. Analisando a carteira superior, parece ser uma carteira ligada ao próprio protocolo, pois recebeu 39,7 milhões de UNI em março de 2021, avaliados em cerca de US$ 1,1 bilhão.

No pico do Uniswap, apenas dois meses depois, valia cerca de US$ 1,68 bilhão.

Hoje, a carteira está avaliada em US$ 101 milhões depois de enviar cerca de 16 milhões de UNI da carteira nos últimos 36 meses, vendendo apenas uma vez com lucro.

A divergência pode sugerir que, embora os investidores institucionais sejam mais cautelosos com o seu capital, aceitam melhor as perdas a curto prazo, possivelmente como parte de uma estratégia de investimento a longo prazo.

Uma troca de guarda.

Tanto as carteiras individuais quanto os fundos institucionais mostram uma forte inclinação para o Uniswap. Com um saldo médio de US$ 66,9 milhões para carteiras e US$ 104.821 para fundos, é evidente que o Uniswap continua sendo uma pedra angular nas carteiras DeFi institucionais e de varejo.

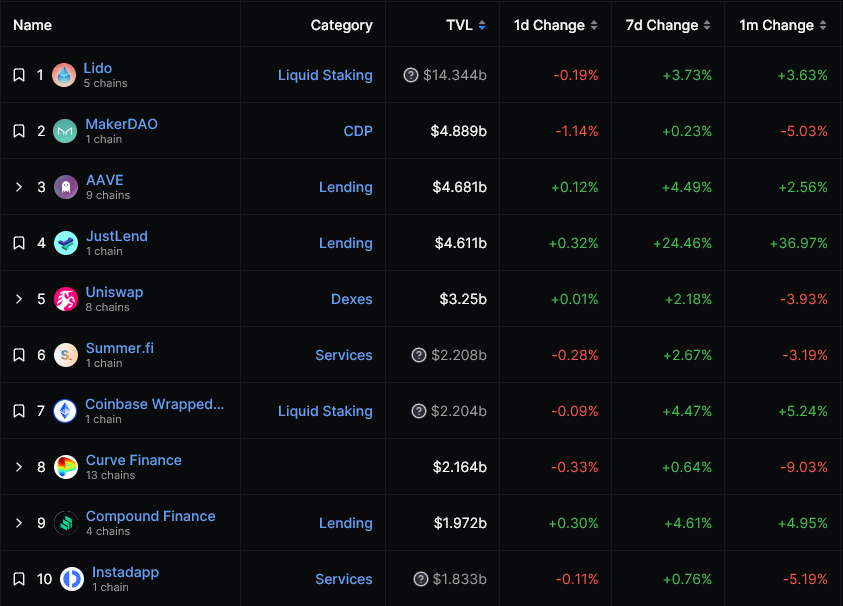

Embora plataformas como JustLend estejam avançando com um TVL de US$ 4,611 bilhões, os dados mostram que o “dinheiro inteligente” ainda é investido principalmente em plataformas legadas, com Lido, Maker, Aave e Uniswap permanecendo entre as 5 principais plataformas DeFi da TVL.

No entanto, o top 10, monitorado por DefiLlama, agora carece de vários players legados de DeFi, como Balancer, PancakeSwap, SushiSwap e Yearn Finance. Em vez disso, protocolos mais recentes, como JustLend, Summer.fi e Instadapp, ocuparam seu lugar.

Rentabilidade e Eficiência

Seria de esperar que o “dinheiro inteligente” migrasse para plataformas com receitas e taxas mais elevadas. De qualquer forma, este não é necessariamente o caso. Por exemplo, embora o Uniswap tenha taxas acumuladas de 3,254 mil milhões de dólares, não impediu que o “dinheiro inteligente” incorresse em perdas médias realizadas de mais de 470.000 dólares.

Olhando para o futuro, os dados do DeFiLlama revelam tendências interessantes nas mudanças de TVL ao longo do tempo. Plataformas como JustLend tiveram um aumento de 24,46% no TVL em apenas 7 dias.

Embora o nosso conjunto de dados não forneça uma correlação direta, levanta a questão: será o “dinheiro inteligente” suficientemente ágil para capitalizar estas mudanças rápidas?