Os rendimentos do Tesouro dos EUA têm recentemente emitido sinais de alerta. Estes rendimentos, que representam o retorno do investimento em títulos de dívida pública dos EUA, servem como um barómetro crucial do sentimento do mercado e da vitalidade económica geral.

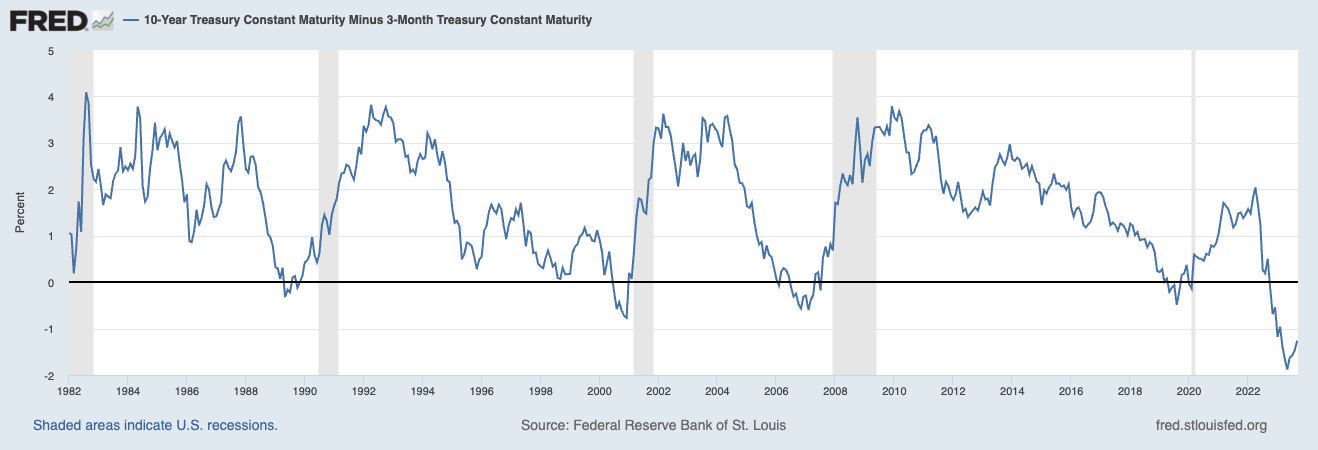

Uma área de particular interesse neste contexto é a o spread entre o rendimento do Tesouro de 10 anos e o rendimento do Tesouro de 3 meses. Este spread, que representa a diferença entre os retornos dos investimentos de longo e curto prazo, é um indicador significativo das perspectivas económicas futuras.

Historicamente, o diferencial entre os rendimentos do Tesouro a 10 anos e a 3 meses tem sido um prenúncio fiável de crises económicas.

Um spread positivo normalmente indica a confiança dos investidores nas perspectivas de longo prazo da economia, enquanto um spread negativo, ou uma “curva de rendimento invertida”, muitas vezes precede as recessões. Esta inversão sugere que os investidores estão mais confiantes nas perspectivas de curto prazo do que nas de longo prazo, levando-os a procurar títulos de mais longo prazo, apesar dos rendimentos mais baixos.

Exemplos anteriores desta inversão correlacionaram-se consistentemente com recessões económicas. O fenómeno era evidente antes das recessões do início dos anos 1980 e 1990, do boom das pontocom no início dos anos 2000 e, nomeadamente, da crise financeira de 2007-2008. O poder preditivo deste spread, enraizado em décadas de dados financeiros, sublinha a sua importância nas previsões económicas.

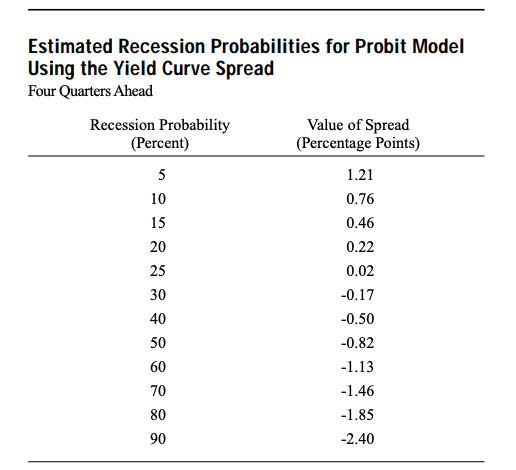

Além do seu poder preditivo, o spread de rendimento tem sido utilizado para calcular a probabilidade de recessões iminentes. De acordo com um Artigo de pesquisa de 1996 do Federal Reserve Bank de Nova York, o spread entre os rendimentos do Tesouro de 10 anos e de 3 meses pode derivar uma probabilidade baseada em modelo de uma recessão nos Estados Unidos nos próximos 12 meses. Este modelo, historicamente alinhado com as recessões reais, oferece uma abordagem quantitativa para avaliar os riscos de recessão económica.

Ao inserir o valor do spread atual no modelo, os analistas podem obter uma probabilidade percentual de ocorrência de uma recessão no ano seguinte.

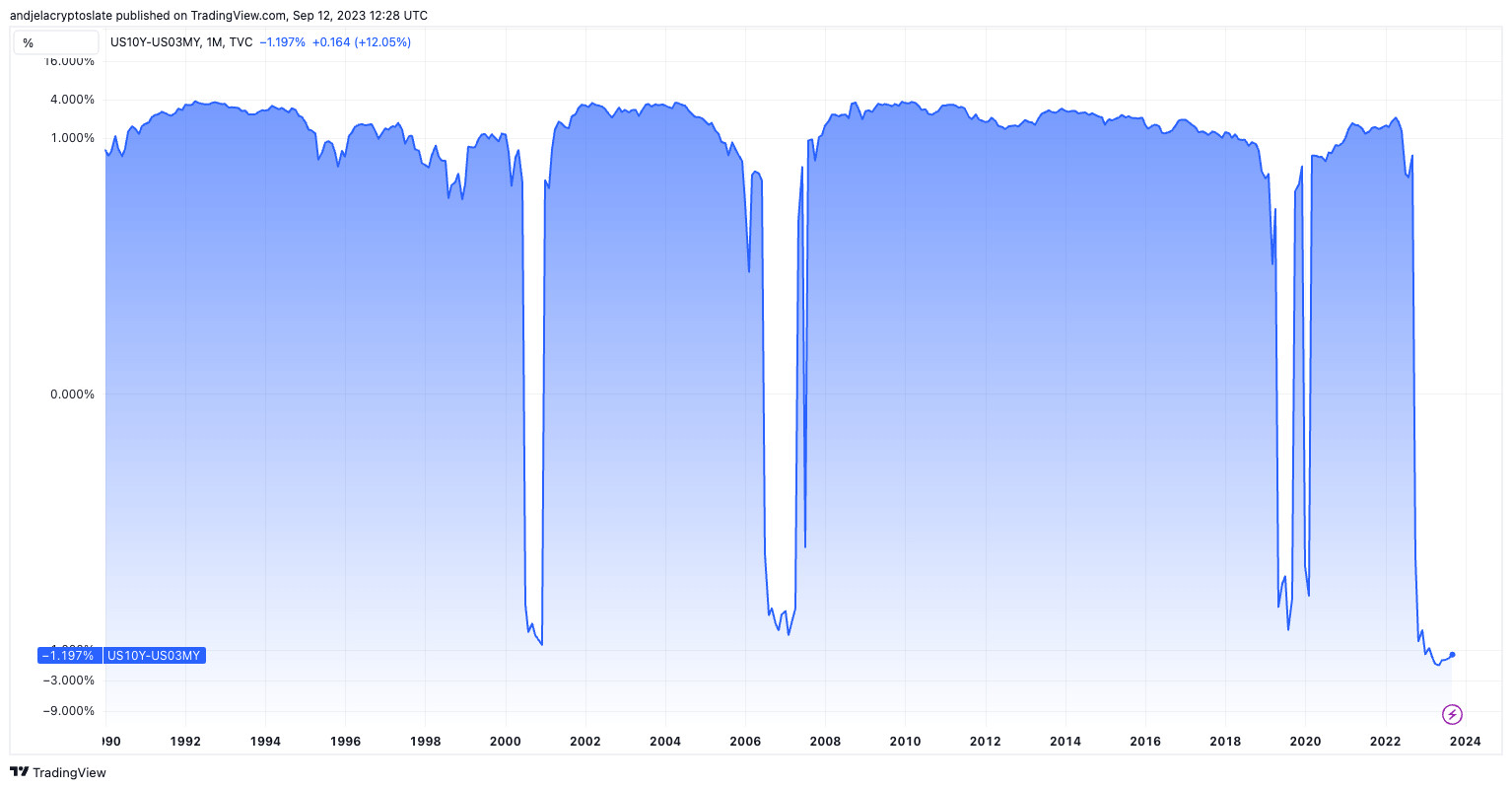

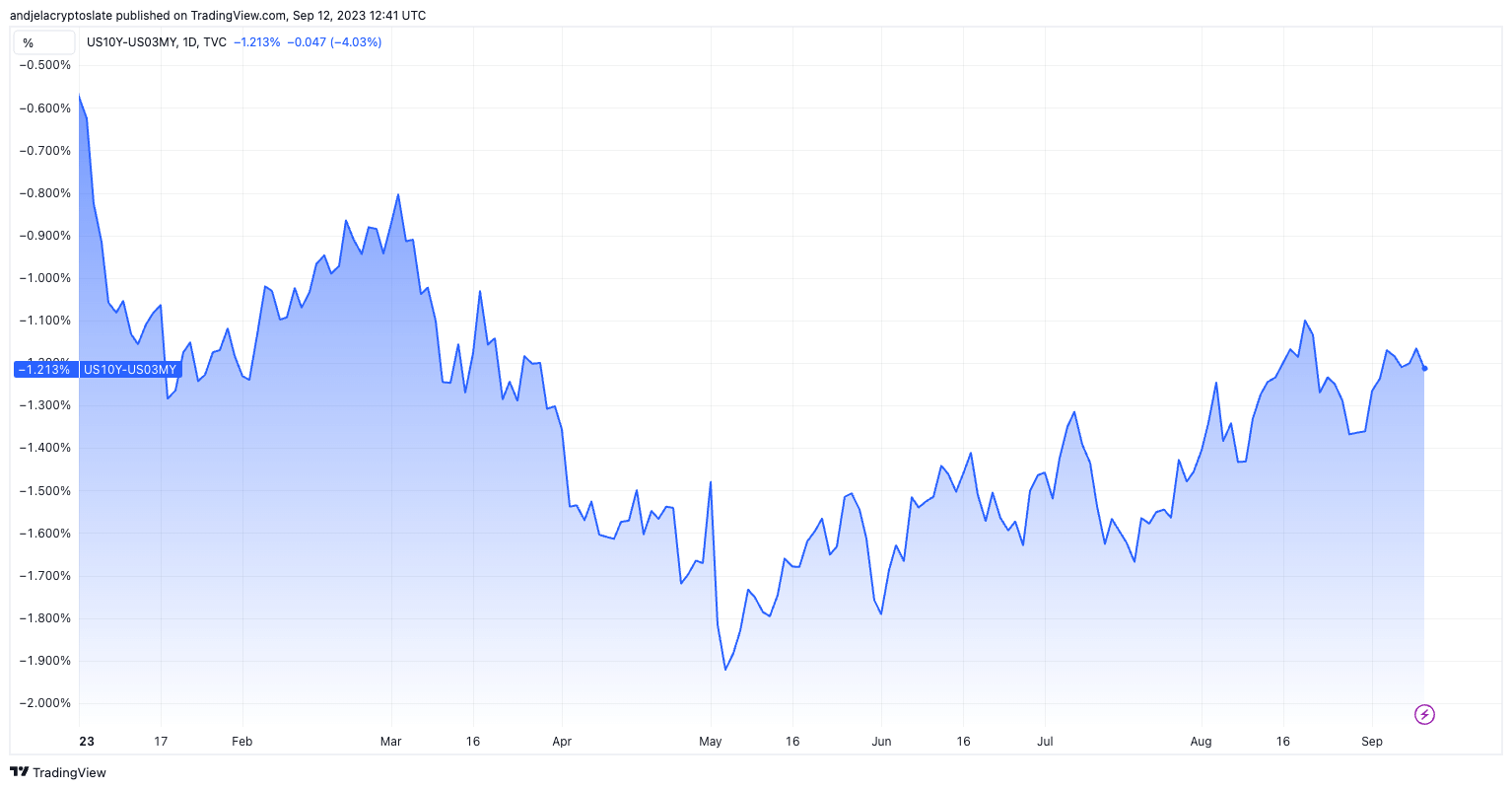

Em outubro de 2022, o spread ficou negativo, um desenvolvimento que causou espanto nos círculos financeiros. Em maio de 2023, esse spread caiu para o mínimo histórico de -1,88%. Em 10 de setembro, situava-se em preocupantes -1,26%, com analistas de mercado e investidores em alerta máximo. O modelo de probabilidade de recessão do Federal Reserve sugere uma probabilidade de recessão elevada, variando de 60% a 70%.

Um spread negativo particularmente elevado, como o actual, indica uma falta de confiança nas perspectivas económicas a longo prazo. Os investidores, cautelosos quanto às perspectivas futuras, estão a migrar para títulos de longo prazo, mesmo que isso signifique contentar-se com retornos mais baixos. Este comportamento sugere uma antecipação colectiva de ventos económicos contrários num futuro não tão distante.

A postagem Spread de rendimento do Tesouro dos EUA cai para mínimos históricos sinalizando cautela econômica apareceu primeiro em CriptoSlate.