Com a aproximação dos 14 anos da Grande Crise Financeira de 2008, estamos prestes a entrar em um novo ciclo de dívida que poderá redefinir o mercado. Navegar nas próximas crises requer uma compreensão profunda de como todas as crises de dívida anteriores funcionaram e por que elas aconteceram.

Ray Daliofundador e presidente da Associados da Bridgewater, foi o primeiro a divulgar a teoria dos ciclos arquetípicos da grande dívida. Dalio os separa em ciclos de curto e longo prazo, onde os de curto prazo duram de 5 a 7 anos e os de longo prazo duram cerca de 75 anos.

Esses arquétipos formam a base da estratégia de investimento da Bridgewater e serviram como salva-vidas que permitiram ao fundo de hedge navegar pela turbulência econômica nos últimos 30 anos.

Observar o mercado atual por essa lente mostra que estamos chegando ao fim do ciclo que começou em 1944 com a assinatura do acordo de Bretton Woods. O sistema de Bretton Woods trouxe o que pode ser efetivamente chamado de ordem mundial do dólar americano – que continuou mesmo após o abandono do padrão-ouro em 1971.

Ciclos de dívida

Em um ciclo de endividamento, a escassez de crédito determina onde o dinheiro vai parar. Quando o crédito é abundante e o dinheiro flui pela economia, as pessoas investem em ativos escassos, como ouro ou imóveis. Quando o crédito é escasso e há falta de dinheiro na economia, as pessoas recorrem ao dinheiro e os bens escassos veem seu valor cair.

Desde 2008, as taxas de juros estão incrivelmente baixas ou próximas de zero, aumentando drasticamente a abundância de crédito e dinheiro da economia. Esse declínio levou a um aumento notável no valor de ativos escassos, como ouro e imóveis, e investimentos especulativos, como ações.

O exemplo mais extremo dessa tendência é visto nos EUA, pois é a maior economia orientada para o mercado do mundo. No entanto, esta tendência fez com que a relação dívida/PIB dos EUA aumentasse mais de 100%, tornando sua economia extremamente sensível aos movimentos das taxas de juros.

Historicamente, toda vez que o mercado presencia um movimento notável das taxas de juros, surge uma crise de liquidez. Com a Reserva Federal esperado para continuar subindo agressivamente as taxas de juros até a próxima primavera, o mercado pode estar se preparando para uma crise de liquidez sem precedentes.

Bitcoin pinta uma imagem

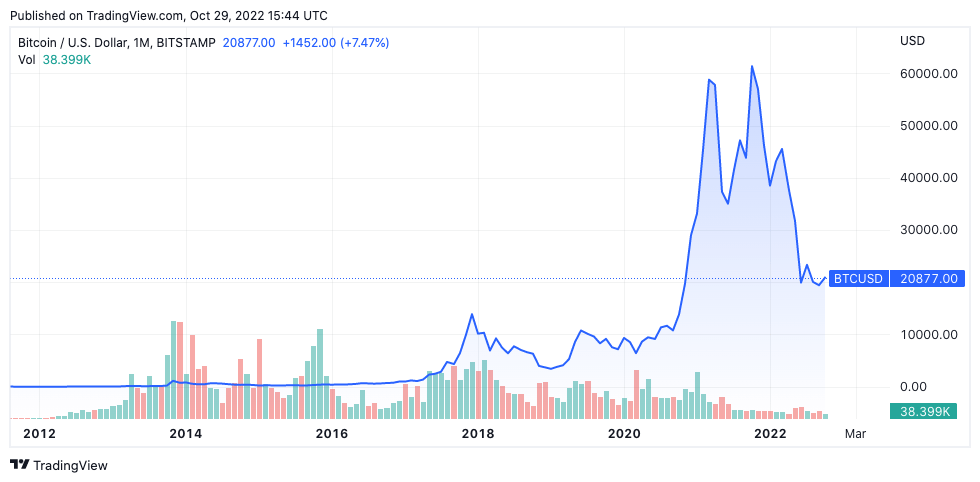

Compreender o escopo da crise requer uma análise profunda do Bitcoin. Embora ainda esteja entre as classes de ativos mais inovadoras, o Bitcoin é um dos ativos mais líquidos do mundo.

No ano passado, o desempenho do Bitcoin serviu como pioneiro para o desempenho de todos os outros mercados.

No início de novembro de 2021, Bitcoin atingiu seu recorde histórico de US$ 69.000.

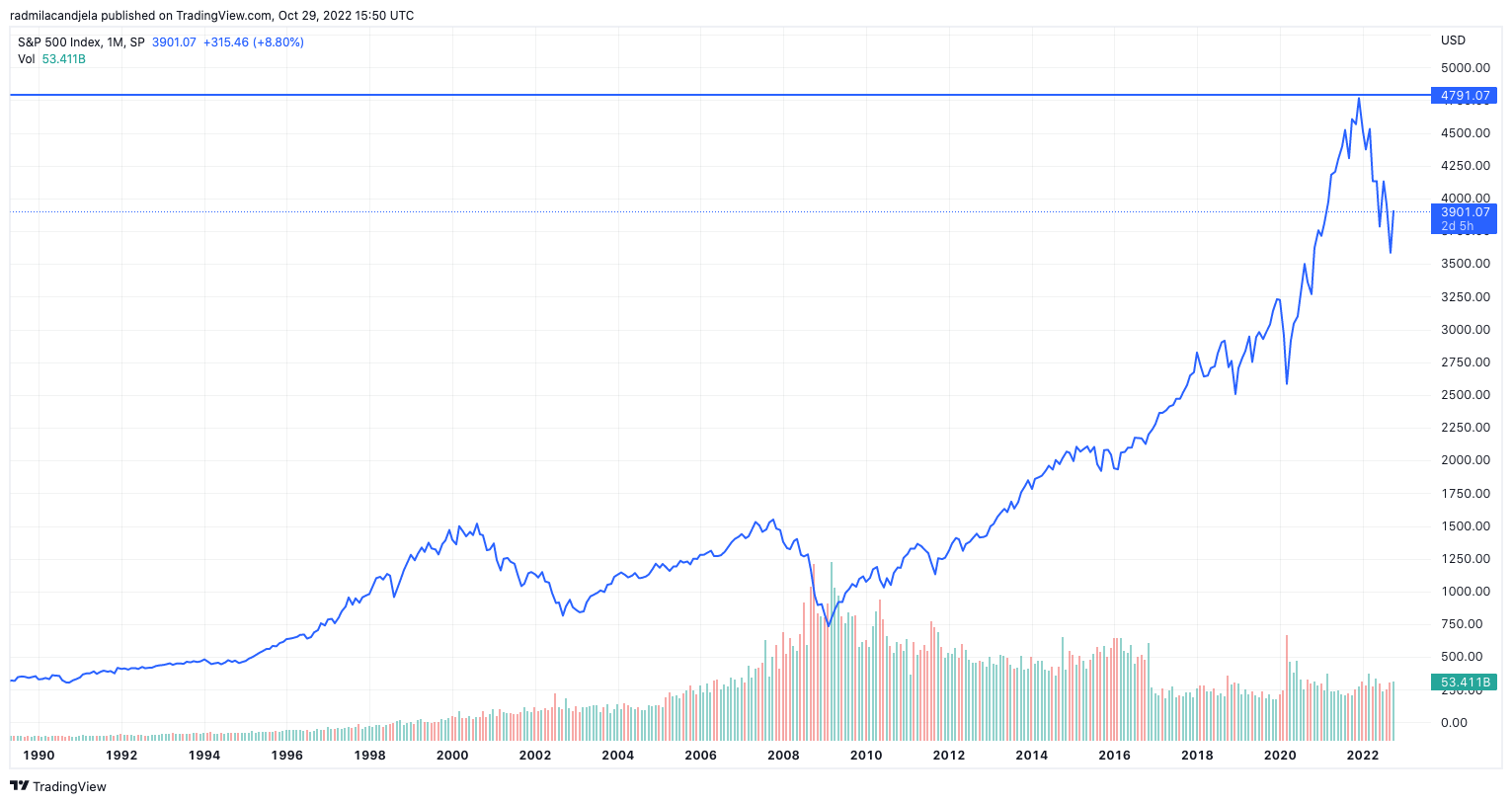

Pouco menos de dois meses depois, no final de dezembro de 2021, o S&P 500 viu o seu pico.

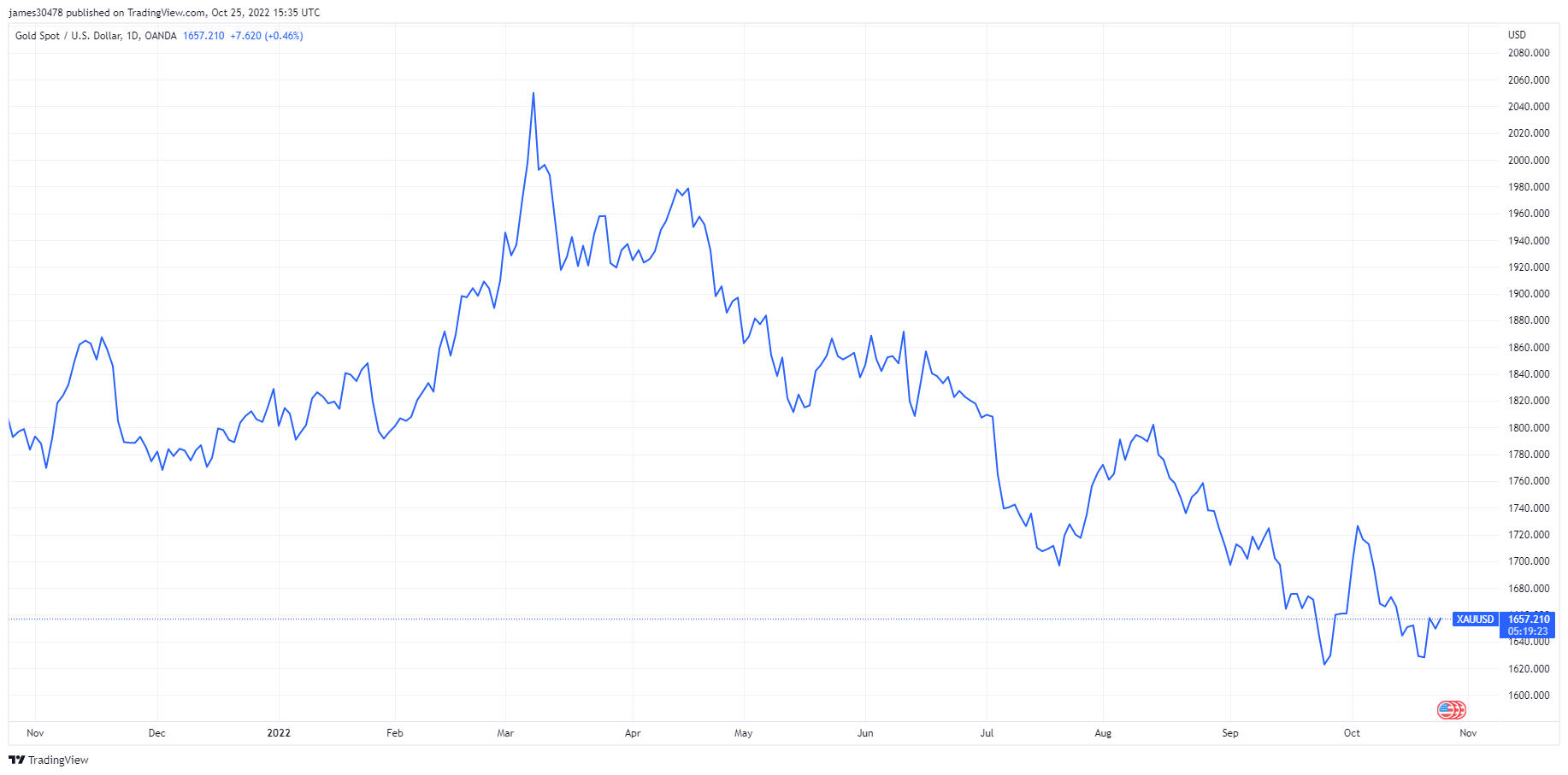

Em março de 2022, ouro seguiu o exemplo e atingiu seu recorde histórico.

Ativos alternativos

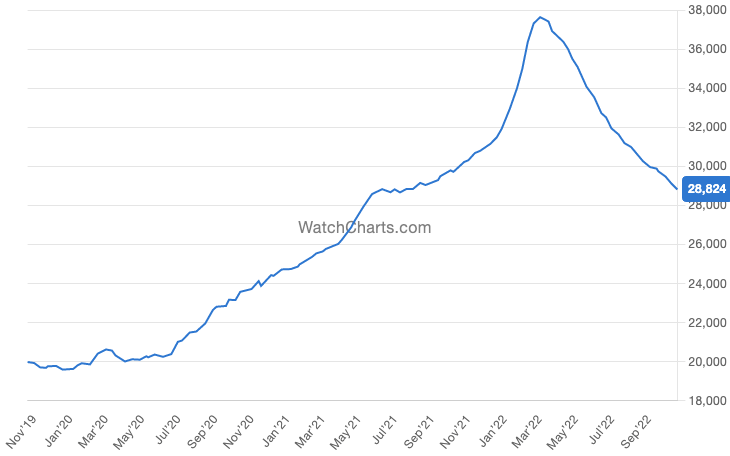

Relógios, carros e joias também tiveram seu pico ao lado do ouro, pois a abundância de dinheiro na economia levou as pessoas a investir em bens de luxo e escassos. Essa tendência é evidente no Índice de mercado Rolexque mostra o desempenho financeiro dos 30 melhores relógios Rolex do mercado de segunda mão.

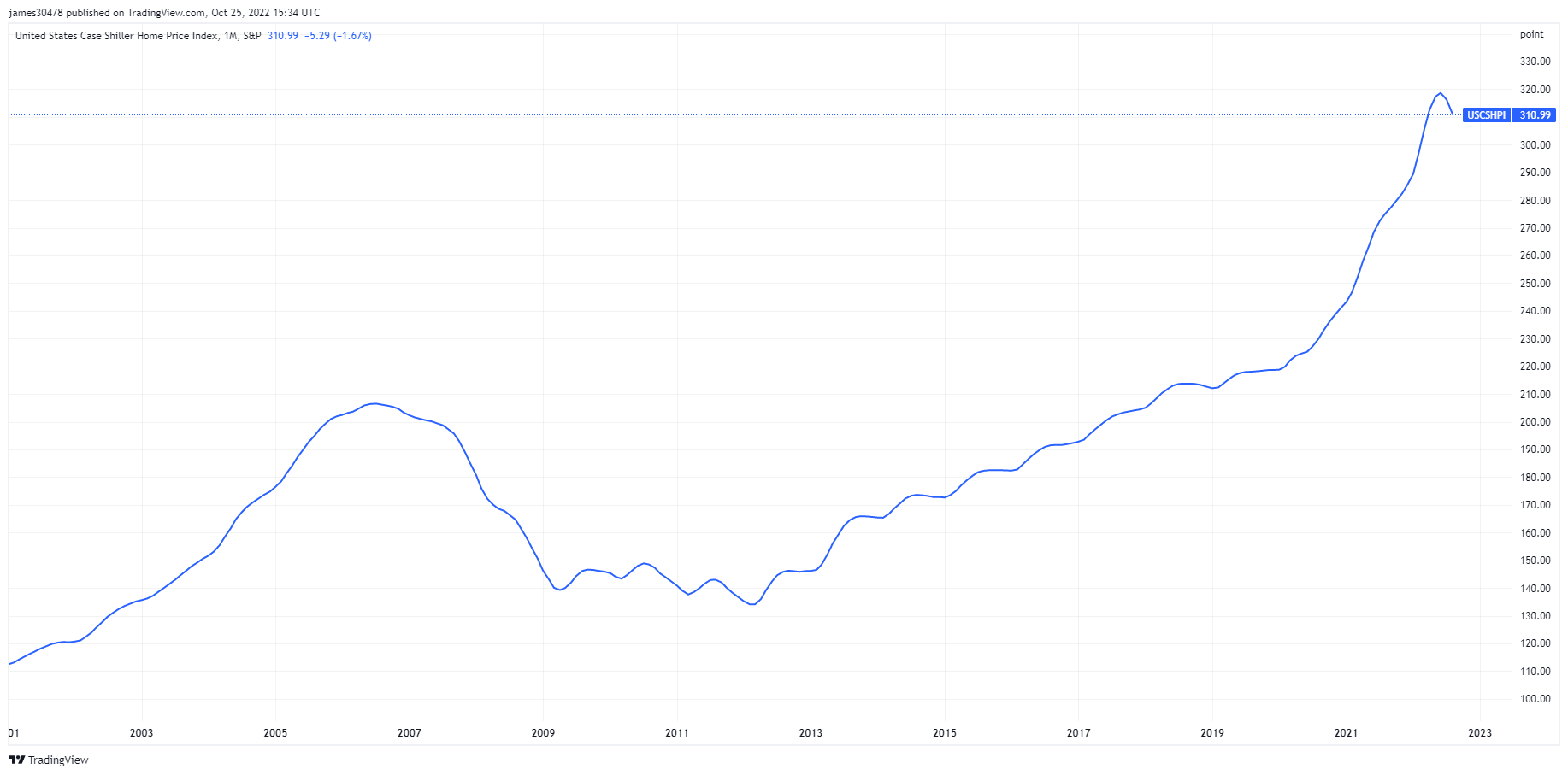

E agora, como seu ativo mais ilíquido, o setor imobiliário está prestes a sofrer uma queda acentuada. O mercado imobiliário nos EUA atingiu seu pico em setembro de 2022, com o Case Shiller Home Price Index atingindo seu recorde histórico de 320. O aumento agressivo da taxa do Federal Reserve fez com que as taxas de hipoteca no país dobrassem em menos de seis meses. Quando combinado com a inflação crescente e um mercado em dificuldades, o aumento das taxas de hipoteca deve empurrar os preços da habitação para baixo e eliminar bilhões do mercado imobiliário.